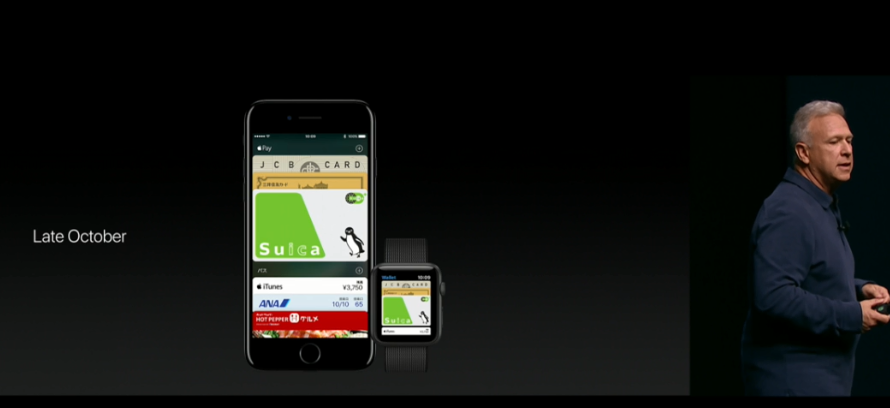

2016年10月から日本でも始まったApple Pay。

アメリカではiPhone6からの対応だったが日本ではそれから2機種待ったiPhone7での対応となった。(もちろんiPhone8やiPhone X等後継機種も対応)

iPhone6、6sとFelicaに対応しなかったのでもう日本では決済側がApple Payに対応しないと使う事はできないのでは?

しかしNFCではタイムラグが大きいので交通系電子マネーは対応せず、普及しないのでは?と言われてきた中突如日本でも使えます!とのアナウンス。

Suica、iD、QUICPayと3つの電子マネーに対応する事となった。

これは、世界的にiPhoneの売上が落ちる中、日本だけが圧倒的なシェアをほこり、相対的に日本が重要な市場になった事が上げられるが、元々多くのAndroid端末。そしてガラケーが何年も前から対応してきた中何故こんなに盛り上がるのか。新しい技術でも無いのに何故革新的だと言われるのか疑問に思う人も多いようだ。

そこで、Apple Payの凄さについて説明したいと思う。

Apple Pay≠新しいから凄い

「テクノロジーを駆使して革新的なものが産まれたから凄い」というのは分かりやすい。2000年中盤、ガラケーにFelicaを載せて、EdyだのSuicaだのが使えるようになった事はまさにそれだ。

幸い電子マネーに関しては携帯による牽引が大きく作用し世の中に広がったのは間違いない。

しかし、革新的なものを用意したからと言って必ずしも市場に受け入れられるとは限らない。

Appleは昔から新しいものを作らない

Appleはスティーブジョブズの神プレゼンによって物凄い革新的なものを作っているように思われがちだが、基本的に新しいものは作っていない。

分かりやすいのがiPodだ。

2001年に「1000曲をポケットに」というキャッチコピーで発表されたiPodだが、その前からmp3プレイヤーは存在した。

USBメモリにイヤフォンジャック付けて、中に入れてるmp3を聴けるようにすりゃいいんじゃね?と、中国・韓国のメーカーがリリースしていた。

それらはUSBメモリ型のため、後に発表されるiPodより小さく、軽かったが、操作が直感的でなく、熱を持ち、フリーズし、バッテリーがすぐ切れた。

ただ、AppleがiPodで目指したのはそれらではなく、21世紀のウォークマンだ。

当時、日本ではカセットからMDへ移行していたが、MDは日本以外でまったく流行っていなかった。

ジョブズは娘が腰に付けているデカいカセットウォークマンをダサいと思い、ポケットに入るサイズで1000曲持ち歩けるようにしてやると作成した。

Appleの凄さは、新しいテクノロジーを作るのではなく、新しいライフスタイルを提案する事なのだ。

Apple Payの凄さとは

さて、冒頭で述べたようにApple PayはSuica、iD、QUICPayというすでに日本に存在する電子マネーに対応した端末を出しただけのように見える。

しかし、これは簡単な事ではない。それは技術的な話ではなく、アライアンスの話だ。

Suica搭載はAppleの譲歩!?

世界30の国と地域(2018年9月11日時点)で利用可能なApplePay。

基本的にクレジットカードを登録させ、コンタクトレスという非接触決済でクレカをスワイプさせる代わりにタッチで決済を実現している。

カード会社からするとクレジットカードを使われたのと同じフローを通る。

世界で唯一、Suicaだけが、クレジットカードに直接紐付かず、事前にチャージしたデポジットで支払うプリペイド方式決済手段なのだ。

かつ、楽天Edyやnanacoといった他の電子マネーより厳しい条件があり、AppleはSuicaを搭載するため、それをクリアした。

https://www.apple.com/jp/apple-events/september-2016/

ここはJR東日本の交渉力の凄さと言えるだろう。

おサイフケータイとは違う形でiPhoneにSuicaが搭載出来るようになり、東海道新幹線予約も可能となった。

iDはドコモx三井住友カード、QUICPayはJCBのもの

もし、あなたが既にガラケーやAndroidでおサイフケータイを使っているのであれば、au、ソフトバンク携帯でiDが使えないのはご存知だろうか?

iDはドコモと三井住友カードが作った規格のため、おサイフケータイとしてはドコモでしか使えないようにしていたのだ。

また、三井住友カードといえばVISAだ。一応MasterCardのイシュア(発行企業)でもあるが、JCBはライバルにあたる。

なので、JCBクレカでiDを搭載しているものは無い。

逆にQUICPayはJCBが作ったものなので、カード型はJCBに限られる。

※正確にいうと、オリコiBのようにiDとQUICPay 2つの電子マネーを搭載したカードは例外的に存在するがややこしくなるので割愛したい。

今までの日本のアライアンスをぶち壊した

しかし、Apple Payでは、VISAであってもQUIC Payで使えたり、JCBなのにiDで決済できたりする。

極めつけは、ドコモが作り、他キャリアで使わせなかったiDをソフトバンクカードが採用した事だ。

ソフトバンクカードに紐付いたiDで決済すれば、ドコモ側にデータが落ちる。

むろん、今までだって三井住友カードが入れたカード決済端末を使い、セゾンカード決済すれば三井住友カードにそのデータが落ちていたが、あくまでユーザー利便性のため、使えますよ。としていただけで、セゾンカードが率先して三井住友カード端末決済を採用しているわけではない。

しかし、ソフトバンクカードは、iDでの決済なのだ。

iD

QUICPay

通常のクイックペイは1回の決済で2万円までという上限があるが、ApplePayで利用出来るのは、拡張版のQUICpay+となるためクレカの限度額いっぱいまで利用可能となる。

日本で後払い方式電子マネーが流行るのか

日本は現金主義と言われており、電子マネーもポストペイ(後払い=iD、QUICPay)よりもプリペイド(先払い=Suica、WAON、Edy等)の方が人気が高い。

どうも後払いは借金であるとか、使いすぎが怖いという印象があるようだ。

提供企業からすると、電子マネーを使ってくれたほうが購買データが取れるためポイント付与する等インセンティブをつけて利用促進している。

そのせいで、イオンのレジでWAONで800円の商品買おうとして残高不足エラーとなり1000円チャージして商品を買うおばちゃん。みたいな現金より店員も客も面倒なフローがまかり通ってしまっている。

ポストペイであれば、クレジットカードに紐付いているため残高不足の心配はなく、個人的にはもっとiDやQUICPayは市場から評価されるべきだと思っていたためApplePayでの採用は、利用可能店舗の促進に大きくつながるだろう。

最後に

私は学生時代はMacやVAIO買うやつなんてイメージ先行型。ほとんどの無料アプリはWindows向けと、イーマシーンズのBTOパソコンを使い、iPodなんてMDと大きさ変わらないじゃんとバーテックスリンクのフラッシュメモリ型のMP3プレイヤーを使い、iPhone3GSとかカメラクソ過ぎるし解像度低すぎるだろ。幅広で持ちにくいし小さい画面でPCサイト見てどうするんだよ。そもそも文字入力が仮想ボタンで受け入れられないのはJ-PHONEでパイオニアが1999年に出して失敗してんだよ。MP3が聴けるのはいいけどiTunes意味不明。FOMAの方がカメラ綺麗、VGA液晶、iアプリでと思っていた。

(※ただし、iPhone4でカメラが綺麗になり、レディーナディスプレイになってからはお財布ケータイ機能以外完璧だと評価したけど。)

しかし今やMacとiPhone無しの生活はできなくなってしまった。(もちろん時代と共に昔では考えられないほどスマホ最適環境が整ったのが大きいけど。そして今でもiTunesはクソだが。)

この、すごい最新の事してないのに、気づけばいつの間にかみんなが使っていた。という入ってくる習慣を作るのがAppleのすごいところなんだな。

って、今回の決済で目の当たりにして改めて思った。

コメント