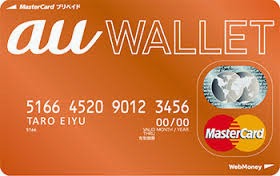

ここ数ヶ月、電子マネー・ポイント系関連ニュースで毎日登場するのがauWALLETだ。

カード申込数が2ヶ月で300万人を突破したとの事。

しかし周りで使ってるという人を聞いた事がない。

そもそもauWALLETとは何か。

「電子マネー」と言われているが皆が思い浮かべるSuicaやWAONとは違い実態は先払い(プリペイド)方式の「クレジットカード」である。

今まで先払い式クレジットカードはVプリカ(ライフカード)を筆頭に、e-サイフ(三菱UFJニコス)や三井住友VISAプリペイドe(三井住友カード)等が存在していた。

先払いなので誰でも即日発行可能。18歳以下(※1)や無職等カードを作れない人にはメリットがある。

しかし大半の人には使い捨てのクレジットカード番号を持てるのだが胡散臭いネットショップや家族に秘密にしたい買い物をする時しか使い道が思いつかない用途が限られるサービスだ。

ところがVプリカは先行者利益なのかキャンペーン景品やポイント交換先としてそれなりに成功しているようだ。

つまり、今までのクレジットカードは「支払いを後に出来る」「ポイント還元される」「提携店で割引が受けられる」等お得要素が強かったが

プリペイドクレジットカードは「怪しいサイトでも使える(明細が来ないので家族にばれない、番号が流出しても被害が少ない)」「クレジットカードが発行出来ない人でも持てる」「カードは発行されないのでリアル店舗では使えない」と全然違うものなのだ。

auWALLETの利点は。

今や多くのカード会社が参入するプリペイドクレジットカード市場に携帯キャリアが参入する価値はあるのかと思ったのだがauWALLETは今までのクレジットカードとプリペイドクレジットカード両方の良いとこ取りをした。

・ポイントがいっぱい貯まる(今年だけ)

初回チャージは10%増額される

じぶん銀行(auの銀行)からチャージするとさらに5%増額される

デメリットは

小額決済に使いにくい

そもそも現金社会の日本で電子マネーが流行ったのは「小額決済にクレジットカードは出しにくい」というユーザー心理が大きいと思われる。

店側からするとプリペイド式だろうが後払い式だろうがクレジットカードなのだ。レジで対応に時間がかかるのと決済手数料を払いたくないので一定額以下の支払いは現金しか受け付けないところも多い。(※2)

2015年からは普通のクレカ

一部ポイントが増量される提携店もあるが多くの店で0.5%還元となる。楽天カードやリーダースカードのような高還元カードで買い物した方が得だ。

最後に

ソフトバンクも夏からTポイントを採用するが、ポイントの貯まりやすさより使いやすさが重要だと各社が気づきだした。

auWALLETに関しては圧倒的な資本力で行う期間限定キャンペーンが功を奏しているが、おそらくキャンペーンが終わると大半のユーザーが離れるだろう。

しかしau携帯を使っている限り毎月少額のポイントが発生し、そのポイントを使うため足りない分をチャージして使うケースは十分ある。

また、auWALLETではじめてクレジットカード(もどき)に触れた若者や、クレジットカードが作れない人たちはこのサービスを使い続けるかもしれない。

電子マネーも最初は一部の人しか使っていなかったがSuica等の交通系電子マネーの普及により一般化した。

いや、不変を好む保守派はしつこく磁気定期券や切符を使っていた。しかし都心部を中心にIC専用改札化が進み切符は使いにくくなった。

携帯電話の普及により公衆電話が姿を消した時のように。

何かに移行させるためには、今までより時短になったりお得になるという飴と、いかに新しいソリューションを必要にかられて使わざるを得ないようにさせるか、という鞭が重要となっている。

(※1)規定で利用可能年齢を定めている運営会社もある。

(※2)決裁金額によりカード払いを拒否する事や手数料を利用者に負担させる事は規約違反

カード会社に通報出来る。ただしカード会社も加盟店を失いたくないので対応は期待出来ない。

コメント