以下の内容は2006年当時かつ、間違った情報も入っているが若き日の思い出として残してある。

今のおすすめ外貨獲得方法はこちら

旅行、留学、ビジネス取引等、さまざまな理由で海外に出る事は少なくない昨今、

保険やビザ等はしっかりと考えてもどうやってお金を持ち出すかというのはあまり考えないのではないだろうか。

ちょっと早めに空港に行って、チェックインまでの間に両替するのが一般的だろう。

米ドルであればそれでも良いが、他の貨幣は非常にレートが悪い。

収入が多く、いちいち店をまわったりネットで調べて安く買うくらいなら定価でいいや。って人はともかく多くの人が少しでもキャッシュアウトを減らしたいと思っている人も多いと思う。

そこで今回両替について語ろうと思う。

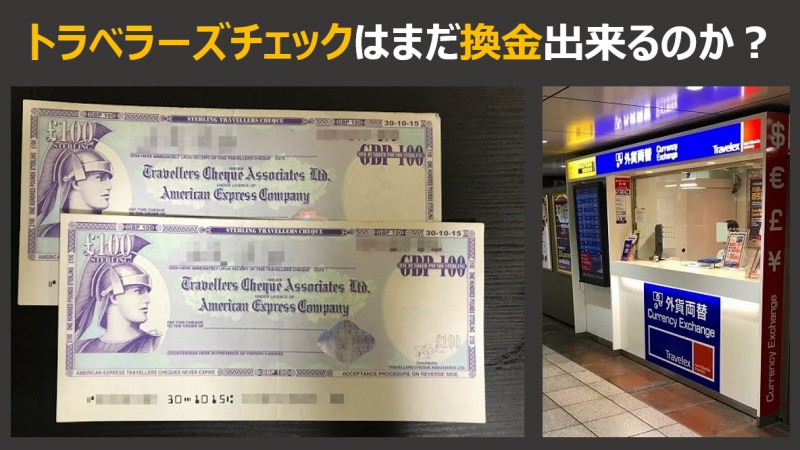

短期なら国によって調整して欲しいが、2万円程度の現金(空港からホテルへのタクシー代や数日分の食費)と、買い物に使うであろう金額をアメックスのトラベラーズチェックで持ち込むと良い。

アメックスの窓口は世界中の都市にあり、無料で現金化してくれるし紛失、盗難にあっても電話で再発行可能だ。しかも日本語話者がいる。

トーマスクックでも良いが窓口少ないし、だいたいの日本の銀行がアメックスのT/Cを発行している。現地銀行でも手数料無料で現金化してくれるところもある。

カナダで俺のメインバンクであるTD CANADA trust(TDバンク)も無料であった。

ホテルや観光地ではそのまま現金と同じように受け取ってくれるところも多い。

何より安いのだ。米ドルは1円程度だが、カナダドルは7円、オーストラリアドルも8円くらい安く買える。

1月30日のレートで言うと100カナダドル買うのにトラベラーズチェックだと、10361円

現金だと11061円必要になる。

100ドルで700円違うのだ。なんだ、700円か。じゃない。買い物をすれば1000ドルは使ってしまうだろう。1000ドルで7000円。2000ドル使えば14000円差が出るのだ。

現金の話に戻るが、高額紙幣は嫌われるし、最悪受け取ってもらえない可能性があるため5000円程度の額を最高紙幣にしておきたい。(50米、カナダドル、ユーロ。20ポンド)

韓国の場合10000ウォンが最高紙幣なので(100000ウォン札発行の是非が問われている)気にしなくて良い。財布がふくらむという別の事を心配しなくてはならないが・・。

しかしトラベラーズチェックもくせ者で、確かにレートは良いが、使わなかった場合その国をまた近々訪れる機会があるなら良いが、無い場合また手数料を払って払い戻さなくてはならない。

確実に使うであろうと思われる金額程度のT/Cにしておこう。その時その貨幣の価値が低いなら寝かせておいて、円安になった時に売るという方法もあるがそれなら別の方法で外貨運用したほうが効率が良い。それはまた後日書くとしよう。

最終的にはクレジットカードのキャッシングを利用する人が多いと思う。全世界にあるATMで24時間365日(多分。)お金をおろせるのだから便利なものである。

クレジットカードはVISAがPLUS、MasterとJCBがCIRRUSに対応している。もしかしたらカード会社によってはJCBだがPLUSで下ろせるのかも知れないが私は知らない。

後ダイナースやアメックスは持ってないので詳しくなく回答出来ない。

※2018年追記:クレカでの海外キャッシングは手数料がかかるものの、レートが良いので総じて外貨両替やT/Cより安い。

そもそもT/Cはもう売ってないので今まだ持っているなら早急に売ろう。

ではどうすれば良いのかというと、インターナショナルキャッシュカードを使うのだ。

インターナショナルキャッシュカードというと一番に思いつくのがCITIバンクである。なんせ海外資本で世界中にCITIのブランチがあるのだ。しかし私はあまりCITIが好きでは無い。まず国内にブランチが少ないのと他銀行と比較しても別にレートが安いわけでは無いからだ。

比較

CITIバンク:TTSレートに3%を加えた額、手数料無料

三菱東京UFJ:TTCレート、だけのはず。手数料200円

新生銀行:レートに4%加えた額。手数料無料

年に行っても数回の旅行のためにCITIを作るのはどうかと思う。

今回調べなおして思ったのは新生銀行はメインバンクとしてもなかなか良いのでは無いだろうか?新生銀行自体はたいした数では無いが、提携銀行が多い。特に郵便局のATMでタダで下ろす事が出来るのは魅力である。

なお、私のUFJ銀行のカードはPLUS対応である。VISAが使えるところでMasterが使えないところはほとんど無いと思うのだが、それとPLUS、CIRRUSも同じだと思っていた。しかし私が先月NYに行った時に下ろそうとしたAMERICAN BANK(だと思う)は受け付けなかった。おかしいなぁと思いながらも仕方ないのでクレジットカードでキャッシングしたがよく考えるとあのATMはCIRRUSしか対応していなかったのであろう。

最後に。現金化も実は海外で現地通貨化した方が安い場合が多い。特にバンクーバーはもの凄いレート(ほぼ為替レートそのまま)で円からドルを売ってくれる場所がある。

こういうのを活用すれば旅行から帰った際に数万円浮かす事も可能だ。

もちろん多少語学力が必要だったり時間がかかったりするが

全部やらなくても一部だけでも実行する事でかなりマネーアウトを抑える事が可能である

コメント