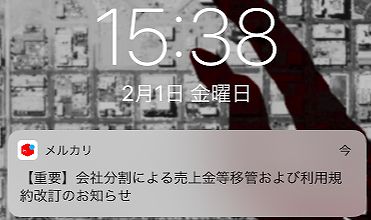

2019年2月1日、メルカリの売上金がメルカリ子会社のメルペイに移管された。

メルペイ自体はよくニュースで名前を聞くがサービスリリースされていないので謎の多いサービスであるが少しずつ思惑が見えてきたので考察したい。

※以下は、サービスが発表される前の2019年2月1日に書いたものがベースであり、あくまで断片的に入ってくる情報から考察したもので公式情報ではなく実際のサービスとは違う可能性がある。

メルペイ移管後、徐々にサービスが公開されてきているので、後日談として答え合わせを更新している(が、多すぎて追いかけきれないため基本的に2019年5月頃までの情報となる。)

メルペイとは

メルペイはメルカリの金融会社として2017年11月20日に設立された「信用を創造して、なめらかな社会を創る」会社だ。

LINEはLINEPay株式会社、ソフトバンクグループはPayPay株式会社、メルカリもそれにならったものである。

なお、楽天ペイや楽天キャッシュは楽天株式会社本体が運営しているが、楽天カード株式会社、楽天銀行株式会社、楽天Edy株式会社といった子会社のライセンスをうまく使いながら事業を成立させている。

日本で金融業をやろうとすると様々な法規制を受けるため大きい会社で免許を取り、運営していくのは厳しく子会社を作るのが一般的だ。

これらの会社の特徴は、ほぼ全ての社員が親会社からの出向で占められており会社も同じ場所で登記されており別会社化しているものの事実上の本体の金融グループである。

しかし、ヤフー(ソフトバンク)や楽天のような幅広いサービスを提供している会社が決済に乗り出すのは分かるが、フリマアプリのメルカリが出す決済なんて、雨後の筍の如く生まれる「なんちゃらPay」の一つでしょ。と思いがちだがメルペイはどうもそれらと違う気がする。

メルカリのビジネスモデルを振り返る

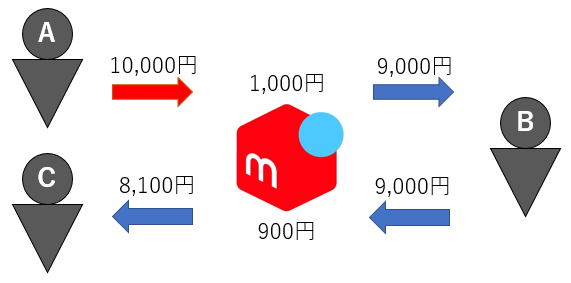

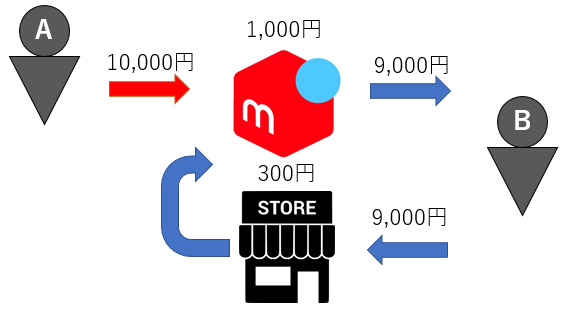

そもそもメルカリはフリマスペースの提供と、買い手と売り手のエクスクロー(仲介)を行うビジネスなのでヤフオクのように利用者が個人情報を交換する事なく取引が出来るサービスで、その手数料として買い手から、売上金の10%をもらうのがビジネスモデルだ。

残った9割を使って改めてメルカリで買い物をしてくれれば、つねに流れるお金の10%を取り続ける事が出来る。

赤矢印が新たにメルカリに外部から入ってきた原資。クレジットカード決済の場合、カード会社に3%ほど手数料を払っている事からまるまる10%が利益にはならないが青矢印の流れは全てメルカリ内で動いておりBさんからCさんに流れた9,000円の10%の900円はメルカリの利益となる。さらにCさんがまた10,000円のメルカリ商品を<8100円の売上金と1900円クレカ決済して>落札すると新たにメルカリ経済圏に1,900円がプラスされた上、1000円が利益となる、、、とメルカリ側からすれば入ってきたお金を極力メルカリ経済圏に留めておきたい。

赤矢印が新たにメルカリに外部から入ってきた原資。クレジットカード決済の場合、カード会社に3%ほど手数料を払っている事からまるまる10%が利益にはならないが青矢印の流れは全てメルカリ内で動いておりBさんからCさんに流れた9,000円の10%の900円はメルカリの利益となる。さらにCさんがまた10,000円のメルカリ商品を<8100円の売上金と1900円クレカ決済して>落札すると新たにメルカリ経済圏に1,900円がプラスされた上、1000円が利益となる、、、とメルカリ側からすれば入ってきたお金を極力メルカリ経済圏に留めておきたい。

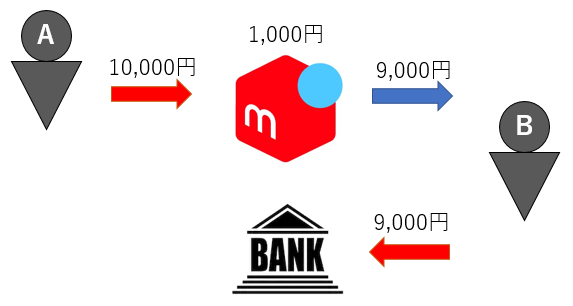

本音は出品者への支払いは、メルカリでしか使えないポイントにしたいところだがそれだと”売る専門の人”は使わなくなる。そうなると、ヤフオクやラクマ(フリル)に劣るため、売上金は銀行口座から出金が出来るようになっている。

そこで、出金期間を1年間にする事で、売上金溜まってるけど急ぎじゃないし今度やろう→あ、メルカリに前から欲しかった商品が出品されてる!売上金で買おう。と思わせてきた。

しかし、このやり方だと資産保全義務や本人確認義務が発生する資金移動業者の免許が必要なサービスに相当するのではと金融庁から示唆された。

資金移動業者となると、ユーザーの売上(滞留資金)と同額以上を金融庁に供託する必要があり、有能人材確保や広告宣伝費、海外転換に利益の大半をつっこむ成長期のメルカリビジネスを停滞させる事となる。

2017年12月4日からは売上金保持期間を90日(2018年9月からは180日)に短縮し、売上金残高から一度ポイントを購入し、そのポイントを使って商品を購入するというまどろっこしい取引ルールを制定せざるを得なかった。

※売上金を換金不可のポイントに変えないと商品購入出来なくする事で、資金決済法の資金移動ではなく前払式支払い手段とした。前払式支払い手段であれば基準日に預り金が1000万以下もしくは有効期限180日以内であれば供託金不要なので、今回はそれに則ったと思われる。

これにより供託金問題は解決した。が、当時は上場前のため具体的な数値は分からないが、取扱ルール変更によって今までメルカリ内でまわっていた相当の売上金が流出(引き出された)と思われる。

上記の形だとメルカリは最初の10%しか取れない。実際は振込額1万円以下の場合ユーザーから210円の手数料を取るが、メルカリから銀行に支払う振込手数料なので美味しくないし、メルカリ流通額から9000円が消えた。売上金が1万円を超えるとユーザーは手数料無料で銀行振込出来るが、メルカリは銀行に手数料を支払っており、ますます美味しくない。

さて、メルペイの設立が2017年11月20日で、売上金の取扱ルールを変更したのが同年12月4日と2週間の違いに着目したい。

金融庁の指摘は突然来たわけではないだろう事から、もしかしたらメルペイは、この取扱ルールに対応するために設立したが移管するには期間が短すぎて断念したのかもしれない。

もしくは間に合わないので取扱ルールを変更するが、いつか対応するために設立したのだろう。

その状態で今日に至るが、ついにその売上金が子会社メルペイに移管される事となった。

メルペイが描くなめらかな決済とは

という事は、大きくなったメルカリ社では色々制約があって出来なかったけど、子会社のメルペイ社が資金移動業の免許をとって売上金を管理するようになって以前のように戻るのね。

というのは早合点だ。

メルペイは、PayPayやLINEPayのように、実店舗で決済出来る電子マネーを発行する。

そんなのOrigamiPayやファミマPayや銀行Payと一緒でしょ。もうお腹いっぱいです。 というのも早合点。

メルペイで使うマネーは、メルカリでモノを売った際の売上金だ。

今、世の中にあまたあるなんちゃらPayは、クレジットカードか銀行振り込みか現金チャージか。ともかく自分の身銭をチャージして使う事が前提となっている。

しかしメルペイはいらないものを売って、そのお金で街の商店で日用品を買うのだ。

言い方は悪いが貧困層でも使えるというところが他のペイとの大きな違いとなる。

先日、アリババのジャック・マー会長が『若者がモバイル決済を好むのはお金がないからだ』と言って中国で賛否両論が出ている。

これって感情論を抜きにすると事実で、前向きにいうと、今まではお金がないので買えなかった人が欲しいものを手に入れられるようになる。

メルカリを使った事があるなら経験があるだろう。1,000円程度で出品しているのに「800円になりませんか?」「今お金無いので1週間待ってくれませんか?」とメッセージが来た事。

もしくは、送料込300円(最低出品価格)でショップの紙袋とかこれゴミじゃないの?と思うものを大量に出品している人。せっかく匿名配送が出来るのに、1円でも送料を安くしたいと定形外郵便を使われるので住所氏名を伝える必要がある。

もちろんとりあえず挨拶代わりに値下げ交渉って人もいるし、”捨てる”という行為が許せなかったり出品自体が趣味となっている人もいるので一概に言えないが、今、1,000円が払えない人が存在する事は間違いない。

今はルートが塞がれたが、2004年以前に刷られた旧1万円札を古銭という名目で1万2千円で売られていたり、2万円チャージされたSuicaが2万5千円で売られていたりした。

こんなの誰が買うんだ?と思うだろうが、クレジットカードのショッピング枠を現金化したい人が買うのだ。

また、そもそも日本でも終身雇用制度が終わり、出世が全てという考え方がなくなりミニマリストを筆頭に物質的豊かさを求めない世界が広がる中で定職には付かないが、誰にも迷惑かけてないし自身は楽しく生きている人も増えた。

そういう人たちが身の回りの不要物をメルカリで売って、生活費にしているのだ。

なら、メルカリは生活費として利用するところまで入り込みたい。

売上金使って今日の夕飯をスーパーで買う世界。

スーパーでメルペイ決済されると、スーパーからメルペイに数%の決済手数料が入る。

上記例ではメルペイ加盟店契約が3.3%だった場合。1万円で1,300円獲得出来た。

※2/22追記:メルペイ決済手数料(採用店舗側)は永年1.5%との事 (9/11:当初本ブログでは永年1%と記載していたがコメント欄で指摘あり修正)

もちろんシステム投資や人件費といった間接費はかかるが、クレカからチャージされていないメルカリ売上金が外に出る最後まで手数料が取れるようになっていく。

メルカリがかかげる「なめらか」という言葉は、スマートニュース株式会社代表取締役会長にして、メルカリの社外取締役である鈴木健氏の著書、「なめらかな社会とその敵」から取られた。

ビジネス書のバイブル的扱いをされる事もあるので興味のある方は読んでもらいたいが、なめらかというのは0 or 1ではないという事だ。

それに従うと、PayPayの100億円キャンペーンのようなマネはしないだろう。

突然聞いたことも無い電子マネーをみんながダウンロードして入金して、普段いかないビックカメラに長蛇の列を作ってTwitterで買ったものを報告して、キャンペーンが終わったとたん誰も使わなくなるなんて0!→1!→0!と極端なデジタルな世界でなめらかの真逆だからだ。

気づいたら浸透していたね。というのがなめらかな世界だし、なめらかな決済なのだ。

2/22更新

って、事をまさに青柳代表が言っている。

5/1更新

と、思ったら思いっきりばら撒きだした

決済方法はQRじゃない?

もちろん私含めたサラリーマンも使う事もあるが、メルペイ利用者のペルソナ、パワーユーザーは低所得者層となるだろうし、他決済と差別化を図るにはそこを狙うべきだと思う。

メルカリの売上金はいらないものから生まれたボーナスであり、自分の金融資産から入金しなくてよい。

特にお金を貯められない人というのはキャッシュフローの観点が弱いため持っているお金は全部使うので利用を促進させるだろう。

あまりITリテラシーは高くないがスマホは所持しており面倒な事はしたくないがSNSで拡散された方法は試すタイプなので、とにかく“考えさせない””利用までの準備が無い”事が重要となる。

また、取扱店舗も大衆チェーンがターゲットとなりそうだ。

大衆チェーンであれば、すでにクレジットカードやFelica電子マネーに対応しているところが大半であり、利用者側が面倒なQRコード決済を率先して対応する必要は無い。

特に低所得者層はレイトマジョリティである事が多くQRコード決済?よく分からない。という層を取り込む必要がある。

そこで、本命Felicaか大穴でNFCコンタクトレスを採用するのではと睨んでいる。

Felicaであれば、みずほ銀行のようにSuica網を使うのがプリペイド同士で相性が良さそうだが、同じくApple Pay、GooglePay両対応しているQUICPay+の方が有り得そうだし、ドコモ販売のAndroidならGooglePayとは別のおサイフケータイに対応している事からiDも可能性がある。

以上の事から、ApplePayで使える「Suica」「iD」「QUICPay」のいずれかで利用か。

※低所得者層がiPhone使う?という疑問があるがこういう層こそ大手携帯キャリアで最新機種を分割購入で契約するので良いものを持っていたりする。

大穴でVISAのタッチ決済、Visa paywave対応も有りうるかと思っている。メルカリはUKは撤退したが、アメリカではまだ頑張っており最初からグローバル展開を意識している会社だ。

VISAはオリンピックの公式スポンサーであり、会場で唯一使える決済サービスとなっている。多くの外国人が訪日するであろう2020年東京オリンピックに向け、マクドナルドやローソン、イオン等VISA PayWave採用店舗も増えてきており、VISAネットワークに乗っかってペイメントでも世界展開を目指すというのはありえるかと思う。

一方で、iPhoneはマスターカードコンタクトレスに対応するが、Visa payWave非対応。というか今のところVISA排除に動いており使えるようになる目処が立たない。

そのため、将来的には対応するかもしれないが、日本ではFelica採用が濃厚だろう。

ではQRや他の決済手段は取らないのかというと、最近はスマホ価格の高騰から2万円代で買えるHuaweiのP20 Lite等GooglePayもおサイフケータイも使えないスマホ人気も高まっている。

メルペイのセールス職を見るに加盟店開拓は行っているようなので、中・小規模店舗向けにQRや、プリペイドクレカの発行でマルチで使える決済を目指すのではと思っている。

Felicaやクレジットカードを使うとその決済処理を行うゲートウェイ事業者に手数料を払う必要があるため、決済提供側もコード決済の方が利益が高くなるという裏事情も加味しないといけない。

2/13更新

予想通りiD(Felica)が採用された。

iOSから先行導入され、メルカリアプリを4.0.0にアップデートすれば本日から使えるようになるとの事!

2/23更新

2/20、「MERPAY CONFERENCE 2019」にてQRコード決済対応が発表された。

まさかこんな短時間差で発表するとは想定していなかったが、メルカリ自体、2013年7月に、検索機能も入金機能も無いままリリースして後から機能追加していった経緯があり、出せるものは1日でも早出ししようという社風なのだろう。

3/5更新

LINEPayがAndroid限定となっているQUICPayタッチ決済をiPhoneでも提供すると発表。

PayPayもFelicaを活用した非接触決済について『ユーザーの声に応じて検討する』と言っており、日本でコード決済浸透の限界を物語っている。

ちなみに、昨今のマルチ決済サービス(楽天Pay(実店舗決済)等)だと、iD、QUICPay決済手数料(店舗側)は3.74%でありアクワイアラ(店舗に決済端末入れてる会社)の原価は2.5%~3%程度。1%しか手数料を取らないメルペイはどれだけ続けても明らかに赤字となる。

それだけで終わらないなめらかな社会

メルカリの流通額が数千億あろうが、貧困層が1,000円で身の回りのモノ売ってそれをメルペイ決済で使ったところでたかがしれてるだろうと思うだろう。

その通りだ。

じゃあやっぱりメルペイなんて使われないな。というのはやっぱり早合点。

元々メルカリは2013年、「株式会社コウゾウ」という会社から生まれた会社で、9ヶ月後には株式会社メルカリに社名変更しているが元々フリマアプリだけをやろう、売上金で電子マネー作ろうと設立された会社では無い。

まぁサービスの知名度があがったのでサービス名=社名にするのは戦略上仕方がない事だ。

株式会社ZOZOだって、元々はスタートトゥデイだし、株式会社ミクシィだって、求人サイトFind Jobを運営するイー・マーキュリーだった。

メルカリはシェアサイクル「メルチャリ」等にも進出しており、フリマアプリ メルカリの次のビジネスを作るミッションを持つ「株式会社ソウゾウ」が運営している。

目指すは日本のアリババ

メルペイがなめらかに市場に侵入してくると、クレジットカードを作れないけどメルペイの売上金を活用して決済している人が、今は売るものが無くて売上金も残ってないけどセールになっているこれは今手に入れておきたいなというシーンが出てくる。

そういう時に、今までのメルカリの実績、メルチャリの返却履歴、協業企業(銀行や小売など)の履歴から、この人にこのくらいのお金貸しても多分ちゃんと返してくれるなという事が分かってくる。

お金無いけど色々欲しいものあるなー。なんて人がふとメルペイの画面を見ると、3万円ならすぐに入金してあげますよーと。

これは、すでに中国でAlipayが、胡麻信用(ジーマしんよう)の名でユーザーをスコア化し、貸付可能額を算出し、花唄(フアベイ)という名で貸付を行っており、中国全土で大規模セールが行われる「独身の日」には、2017年のモバイル決済総額の40%が花唄の利用であった事から実績もある。

そして、これが冒頭に記載したメルペイのミッション「信用を創造して、なめらかな社会を創る」の「信用(クレジット)」に当たる。

クレジットカード作れないしローンも通らない人。でも、メルカリの実績からこの人にお金貸してもこの金額なら返ってくる。という信用を創造した。

メルペイは使われるのか?

メルペイが認めるかはさておき、この決済は完全に低所得者用に最適化されている。

おそらくこのブログを見ているあなたは不用品が売れて便利なのでメルカリ使用経験はあるが、それを売上金をポイントの付かないメルペイに移行して残高を超えないように確認しながら使うか?というとNoだろう。

何故ならあなたは同年代と比較して悪くない年収があり、ゴールドカードを持っているし、コンビニでは交通系電子マネーを使っているから。

そもそもメルカリ売上金は一度銀行口座を登録しておけば、数タップで銀行に入金されるし、極論90日ほっておけば強制入金される。

別にこの1万円そこそこのお金が明日入金されようが再来月入金されようがいつか確実に入金されるなら別に困らない。

むしろ知らない間に入金されていて預金に紛れ込んで知らない間のクレジットカードの引き落としにでも消えていくのが一番良い。

インセンティブが付かない決済を使わせるには、「鉄道利用のためにはSuica」のような必然性が必要となる。

そのSuicaですら「ビュー・スイカ」カードで1.5%還元が受けられる。

今、お金がある層に使われるようにするには、メルチャリや今後出てくるビジネスで圧倒的に市場を独占した上でメルペイ決済しか受け付けない事だ。

それには相当な時間と労力と、運も必要になってくるだろう。

そしてそれらはソフトバンクや楽天の方が得意な領域だ。

つまり、現状のメルペイでは、”今、お金が無い層“にしかアプローチ出来ないが、その層には他に無い便利な金融サービスであり、率先して使いたいサービスになりうる。

一見低所得者層の方がポイント等お得に敏感な気もするがそうでもない。

もちろん財布の中はポイントカードだらけだが、いざ必要な時に探すの面倒。それは集めないでいいだろう・・・と思う効率の悪いポイントばかり集めていたりする。

「お金がたまらない」と言っている人は、合わせて「クレジットカードを持っていたり多額の現金を持っているといつの間にか使っちゃうから必要な分だけほぼ毎日ATMで(手数料払って)降ろしている。」という。

手数料は高いと不満に思っているが、毎月どのくらい払っているか把握しておらず、銀行に数百万入れておかなくとも、外貨を少し(例えば1香港ドル=14円)預金しておけば手数料が無料になったりする事を調べようともしない。

メルカリの売上金は1万円以下だと手数料が取られる。でも、お金が無い層は手数料を払ってでも引き出したい。手数料というのは交通費のようなもので必要経費だと信じて疑わない。

でも手数料取られて預金を降ろさなくとも、メルペイで買い物出来ればポイントが貯まらなくとも得だと感じるだろう。

※2019年8月時点で現金化は一律200円の手数料がかかるよう変更されている。

ちなみに、メルペイと同じく消費者金融会社が発行するアコムマスターカードはポイントは存在しない。

キャッシング枠は貸金業法で総量規制を受けるけど、ショッピング枠は割賦販売法。アコムからすると一人から多く搾り取る事が出来る。

利用者は将来のインセンティブではなく、強制リボ払いで毎月ミニマムペイメントの方がありがたく、少ない選択肢を広げてくれる事にメリットを感じて使うので中流サラリーマン向けサービスとは完全に戦略が異なるのだ。

アコムでなくとも毎日のようにクレジットカード会社からメルマガや手紙でリボ払い促進してくるのも、一人でも多くのお金に疎い者をあぶり出してつねに元金はそのまま、毎月金利だけを返す状態にさせれば、月額数百円のAmazonプライムやhuluなんかの会員を獲得するより楽で簡単に辞めないお得意様が完成するから。

金融サービスはそれだけ美味しいのだ。

まとめ

まだまだ数年モバイル決済の戦いが続くが、いずれ淘汰されていく。

誤解なきよう言っておくと、別にメルペイに限らず、ソフトバンクも楽天もドコモも銀行もみーんなこれだけ資金や人を投下するのは、決済のその先を見ており日本でのAlipay、WechatPayの座を目指しているのだ。

そしてメルペイは、貸付需要が高い層獲得特化出来る決済サービスであり、不用品を売って得たお金はボーナス!散財しても問題ない。とどこにどういうお金があろうと財布は一つなのに、別モノと思ってしまう(メンタルアカウンティング)層の中から、リボやローンカードを利用しているような後先考えない者を取り込み、車が買えない。タクシーに乗れない。服を定価で買えない。といった層にエコノミーシェアを提供する持たざる者から支持されるサービスになりえる素質をもったサービスといえるだろう。

3/5追記:こういうのを貧テックというらしい。

ここで懸念となるのが海外事業がうまくいかない中、国内での利益を投下し、赤字が続く中メガベンチャーとの消耗戦に耐えきれるかだ。

例えば同じくシェアサイクル事業を行うLINEはみずほ銀行と提携しLINE Financialを設立。LINE BANKの起ち上げやスコアレンディングに参入する事を示唆している。

メルカリとLINE、どっちのアプリをよく使うか。となってくる。(今のLINEのUIはひどすぎるが。)

また、果たして半期2,500億円とも言われる売上金のうち、何%がメルペイ決済に流れるか、である。

しかし、私含む中流サラリーマンが、「こんなポイントも付かない決済使わないでしょ」というのは貴方や貴方と同じ生活水準の人にとっては正解だが、今のFintech事業者にとって、数百万円入っている普通預金から時間外手数料無料でお金を引き出したり、クレジットカードで手数料不要の1回払いのみでリボもキャッシングもローンもしてくれないようなやつ=このブログ読んでるあなたは客じゃないのだ。

とはいえ「10秒に1回使われてる!」「利用者数1000万人突破!」とか言いたい。メディアに取り上げられたい。営業が行くのではなく店舗から問い合わせを受けたい。

toB向けにもオフィス受付のでかいキャラクターにもたれ掛かって自社ロゴTシャツ・ジーンズ腕組みしながら自信満々の笑み+チーム内で一番かわいい女性社員を笑顔で横に座らせた写真取ってもらって「何故○○Payは消費者に受け入れられたのか」みたいなタイトルで「試行錯誤の毎日」「前日になっても仕様が降りてこない」みたいなテーマで苦労話が今や笑い話だねみたいな取材受けたい!

そう思って、今日もなんちゃらPayが数億円バラマキキャンペーンを実施するのだ。

断言するが、メルカリも今年の夏までにばら撒く。

ただ、体力的に100億円や20%還元は出来ない(本音)。なめらかじゃないし(建前)。

だから、当月3回出品したら来月のみ使えるメルペイ残高500円!(実店舗かつコード決済のみ)とかを半年連続でやるとかになるだろう。

3/21更新:10日間、毎日100名に10万ポイントとかいうなめらかじゃないキャンペーンを開始。やっぱりメルカリはロイヤリティ設定が下手。計1000名に1億使って話題にもならないだろう。一応はずれ全員に100ポイントらしいが有効期限は1ヶ月。

メルカリの次のビジネスを創造するコウゾウから、メルペイを使わざるをえないようなもう一本の柱が出てくる事を期待している。

MOBILE PAYMENT ALLIANCEの起ち上げ

3月26日、メルペイはLINEPayと共に「MOBILE PAYMENT ALLIANCE(仮称)」を発表した。

乱立するQRコード決済が一過性のブームで終わらないよう、相互連携。つまり1つのQRコードで複数の決済が使えるようになるアライアンスを作ったのだ。

元々auPayとの連携を発表していたメルペイだが、LINEと組む事でさらに利用可能店舗が増える事となる。

課題として、手数料や振込頻度が違う複数の決済をどこまで加盟店が容認するか。だ。技術的に複数使えるようになっても、店舗側がこっちのPayは不要というかもしれない。

Payはポイントと違い複数導入が一般的に行われており、決済各社は決済の先にある信用スコア事業を目指す中、一つでも使える先を増やしておきたいという事だろう。

メルペイの誤算は、せっかく1年間水面下で虎視眈々とサービスを作ってきたのに、いざサービスリリースまでにこれほどメガベンチャーがこの領域に進出してくるとは思っていなかった事だろう。

他のPayも考察してみた

ご意見

なめらかなのはいいが転売野郎の温床化が進みそう

— しろうと (@sea_wrote) March 11, 2020

持たざる人はそこまで売るものを持っていない。少なくともpayを使う前提で回せるほどにはない。

売上金とpayの循環を活かせるほど売る人は転売の人くらいな気がするけどどうなんだろ。メルカリが汚れすぎないといいなhttps://t.co/ncT3ppmlxx

転売ヤーの流通網が増えた点は同意だが、「持たざる人はそこまで売るものを持っていない。」は、間違い。

持たざる人ほど家にモノが溢れている。

持たざるのは”お金”なのだ。

コメント

貧民の私には胸が苦しい内容でしたが、正しい考察と着眼点、そして非常にリアリティーのある記事で見入ってしまいました。

メルペイの加盟店の決済手数料は1.0%ではなく、変更したかは確認できませんが、現在1.5%であるはずですよ。

個人的には1.5%という低さで永久的と断言することには疑問を覚えますが・・・

たーやんさま

コメント及びお褒めの言葉をありがとうございます。

永年1%と記載した件、2019年2月に絞って当時のニュースを確認したところ確かに永年1.5%とありました。追記の際に漏れたようです。

失礼しました。修正させていただきます。

おっしゃる通り、1.5%を永年継続するのは難しそうですが、基本的にユーザーにポイント還元していないため、還元している他社決済と比較して無茶では無いかな。といったところ。

ただし、iD決済だと決済データセンターにトランザクションフィーを取られるため、メルペイとしては極力QRコード決済を使ってもらいたいと思います。

いずれにせよ、本記事に書いた通り従来の決済と違い、収入源をメルペイ後払い(ローン)など別のところにマネタイズをおいているため、当面はこのままで行くのではないかと思います。