毎日のように産まれる「なんとかPay」の大半は他社がやってるからうちも出しておきたいという計画性や戦略皆無なPayであり、すぐに淘汰されるだろう。

そんな中で、将来を見据えた戦略が垣間見れる決済を紹介する「今っぽいシリーズ」。

第3弾はLINEPayだ。

第一弾はメルカリのメルペイ、第二弾はソフトバンク・YahooのPayPayを取り上げた。

第三段はLINEPayで、なんてタイトルにしようか悩んだのだが他社と比べて恵まれた環境で上手いことやってる印象だったので、「バランスの良い決済」としてみた。

で、いつも通り大半が勝手な推測である。

LINEPayとは

LINE Pay(ラインペイ)は、2014年12月16日にリリースしたモバイル送金・決済サービスだ。

リリース当初はCtoC送金(割り勘)中心で、決済利用はEC(オンライン)が前提。実際に使えたのはLINEウェブストアくらいだった。

CtoC機能

2010年4月に資金決済法内の資金移動業で定義され、銀行以外の決済事業者でも個人間(CtoC)送金が1回あたり100万円以下まで可能となった。

PayPayや楽天Payと違い、最初からCtoC決済を実現するために作ったサービスなので、クレジットカードからのチャージは認めずコンビニチャージや銀行口座連携が必要となる。

CtoC送金は根付かせようと10円ピンポン等色々施策を行っているが一般的に使われているとは言い難い。

先日(って言っても1年くらい前)旧友と飲んだ際、2軒目で1杯だけ飲んで一人あたり1000円程度。「現金まったくないわ。LINE Payで支払っていい?300円くらいしか入ってないけど。」と、300円入金された。

結局、両者LINEPay持っていても、送金サービスだけだといつ使うか分からない送金に備えて大金をチャージする者などおらず、送金するために使い慣れていないアプリに銀行口座を紐付ける手間を考えたらコンビニATMに走るわ。となる。

ただし、LINEPayが一般化した暁には一気に便利になるだろう。

例えば私はテニスのサークルに入っているが、

本当は一人あたり540円だけど、10円単位のやり取りはお釣りが面倒。

かといって500円にすると10人分の負担は大きい。

だから600円にしているが別にそこで得したいと思っているわけではないがなんとなく後ろめたいし、いつも小銭でサイフがパンパン。1万円札しか持ってないやつのお釣りに困る。

10人もいるとコート代の徴収時にいなくて払い忘れる者が出てくるが誰が払って誰が払ってないのかわからないしその場なら良いが後からは言いにくい。

こういうシーンでLINEPayが使えると、540円をリーダーの口座にみんなが送るだけで済むので、1円単位でサイフも膨らまず、誰が送金したか分かりとりっぱぐれも無くメンバーも端数上乗せされなくて済むし、万札しかなくて申し訳ない気持ちになる事もない。

徴収時にその場にいなくて忘れても家に帰った後でも送金出来る。

出金機能

LINEPayの残高をセブン銀行で手数料無料で出金出来る機能。

これ結構革新的で、キャッシュカードが無くてもスマホがあれば1日1万円まで降ろす事が出来る。

キャッシュレス生活+ミニマリストサイフを使っていると滅多に使わないキャッシュカードを忘れる事があるが、急遽現金が必要な際、(残高が無くても)一旦LINEPayにチャージして、全国のセブン銀行ATMで下ろせばよいので人生で数回は助かる機能だ。

決済利用

最近、SpotifyとAppleが舌戦を繰り広げているが、Apple税とも揶揄される30%(サブスクリプションモデルの場合2年目以降15%)ものApp Store経由の課金分をAppleに納めないといけないのがアプリ事業者の長年の悩みとなっている。(Google Playも同様だがいまいちGoogle税率がわからん)

2014年末といえば、LINE無双時代で、企業スポンサードスタンプ(LINE友達追加でスタンププレゼント)16個で2000万円で売れ、個人向けにも有償スタンプやゲーム課金等でものすごい売上があった。

その個人売上のほとんどがApp StoreやGoogle Playのプラットフォームを通るためなんとか迂回したいと思っていた。

そこで、多くのアプリ事業者はアプリ内ではなく、アプリとIDを紐づけたWebサイトにログインさせ、そこで課金させる事でプラットフォーム利用料を逃れていた。

LINE Payも当初はそういったアプリ外エコシステム内課金用として想定して、他社ECでもついでに使ってもらえればいいかなーくらいだったと思われる。

ちなみにLINEPay自体へのチャージもアプリ内課金じゃね?と思うのだがこれで30%取られちゃうと流石にビジネスとして成り立たないのでコード決済事業者は支払ってないと思われる。

メルカリなんかもアプリ内でカード決済したり、支払いのため入金しているわけだが、どういう見解なんだろうか。

2015年8月、長年App Storeのゲームランキング上位にいた「モンスト」が突然App Storeからリジェクトされた。

詳細は上記記事を読んでほしいが、アプリ外に誘導して課金させる(ストア課金逃れ)は許せないという方針をAppleが強めた事を意味する。

今もWebストアで買い物出来るがLINEアプリ内で告知は一切出来ない。(外部に誘導すると規約違反)

アプリ内課金と同額(安くすると規約違反:年々緩まっているらしい)なのでユーザーからするとすでにクレジットカードが登録されているApp Storeで買いたくなる。

また、アプリ内課金を回避し多少安くなってもLINEのスタンプを買う層に、そんなわかりにくく回りくどい課金をする者はごくわずかだろう。

結局、CtoC送金は日常的に使うものではなく、決済利用シーンを増やす必要があった。

実店舗で使えるように

2018年末のPayPay旋風によって各社何十、何百人単位で決済加盟店開拓営業を集め個人店にも飛び込んでいる状態だが、それ以前はさすがのLINEもそこまでのコミットは出来なかった。

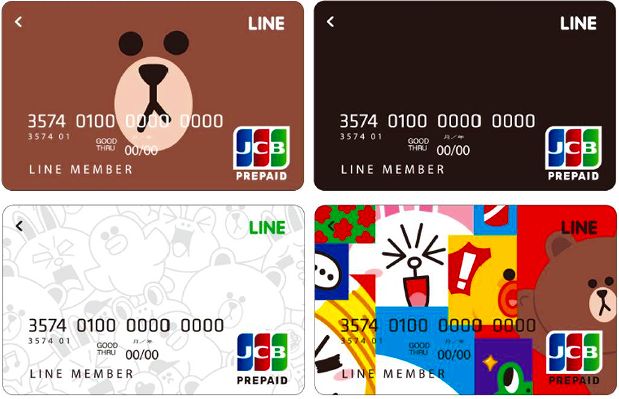

そこで、まずは2016年3月、JCBプリペイドでLINE Payカードをリリースし、LINE Payの残高をJCB加盟店で使えるようにした。

プリペイドクレジットカードというと、アメリカではギフトとして結構メジャーで、ハワイでマンション投資の話を聞いて250ドル入ったAMEXプリカをもらった事もある。(残高が分からず、米国内でしか使えないためむちゃくちゃ使いにくかった)

一方日本ではバニラVISAや、Vプリカがたまーにイケてないキャンペーンの景品になったり、細々とコンビニPOSAで売られクレカの持てない層のネットショッピング・ソシャゲ課金の受け皿として機能。

三井住友カードが2014年から始めたVISAプリペイドeが2016年に終了と成功の兆しはなかった。

LINE Payカードは、利用時に2%のポイントを付ける事で、高還元厨のハートを射抜きコア層に使われ一定の成果を納めた。

この頃から池袋等の主要都市で、街頭でLINE Payカード申し込みでエナジードリンクプレゼントといった店頭販促も行いその後使われたかはさておき、本来レイトマジョリティに属するような層にもとりあえずカードを作らしてきた。

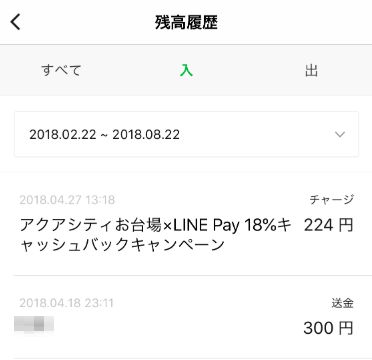

そして、2018年2月にアクアシティお台場全店でコード型LINE Payを利用出来るようになる等、徐々にリアルでの決済可能店舗が増えてくる。

上記は実際に私がアクアシティに見に行った時の写真。

この場でチャージすると18%分キャッシュバックという当時としてはハイパー大盤振る舞いなキャンペーンを実施していた。

コード決済に舵を切る

アクアシティ等での実験で一定の成果を納めたのか、

2018年6月、これまで一律2%還元していたLINE PayプリペイドJCBのポイント還元率を最大2%とした新たなロイヤリティ、「マイカラー制度」を導入。

コード決済も還元の対象とし、自前の決済網作りを本格化させる。

マイカラー制度は当初利用者の相対評価で後にならないと自分のランク結果が分からない事が不評をまねいたため10月に絶対評価に変更。現在の制度となった。

11月には中国の2大コード決済の一つ、WeChatPay及び韓国のNAVERペイとコードを統一。グローバルアライアンスを加速した。

舵を切り出した大きなきっかけが、9月に行われたALIPAY DAY2018のPayPay中山一郎社長のプレゼンがきっかけだと思われる。

プレゼンセッションではLINEの次がPayPayでトリだったのだが、LINEが自信満々に発表した事をことごとく上回ってきたのだ。完全に面目丸つぶれである。

ALIPAY DAY 2018抜粋

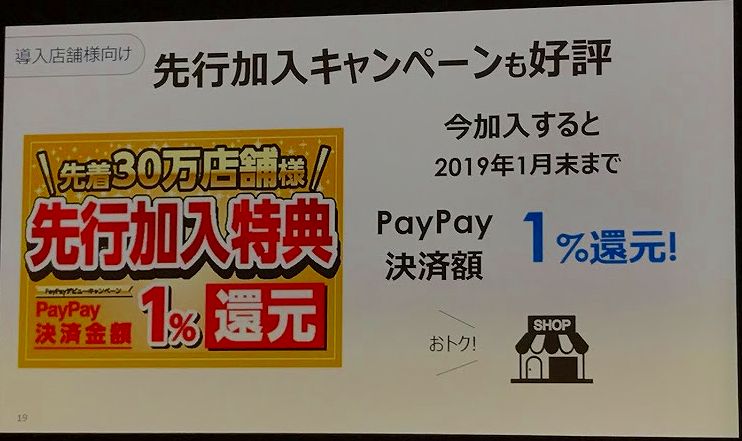

LINE Payが決済手数料0%!と打ち出したが

その数分後にはPayPayが0%はもちろん、先着30万店は1%店舗に還元すると発表。

LINEPayが、グループ会社のPay(この時点でそこまで大きなシェアではない)ユーザーを日本に送客出来ると紹介の後、

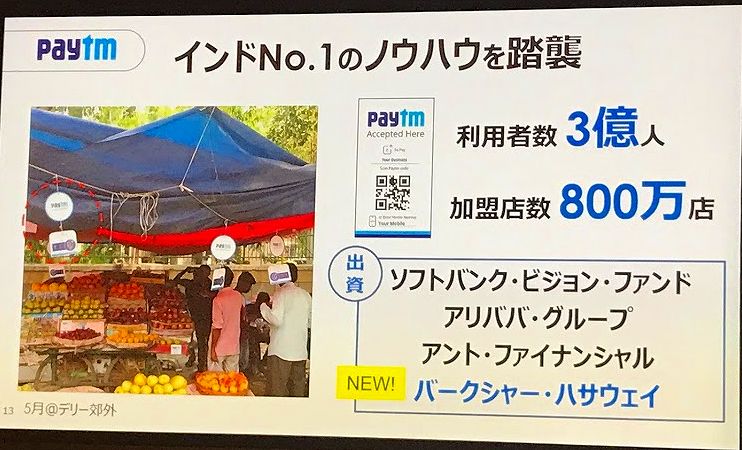

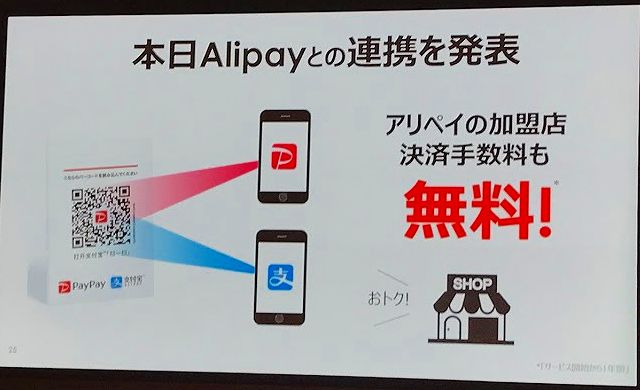

PayPayは、ソフトバンクが出資しているインドで3億人が使うPayTMの技術を使い、中国最大のAlipayと1つのQRコードで決済出来るアライアンスを発表。

PayPayと戦いだした

2018年末のPayPayの100億円キャンペーンは本当に話題となったし、こんなと店が!?というところでもPayPayロゴを見るようになった。(上記は京都の小道)

このままではPayPayに持っていかれるという危機感と、コード決済自体の知名度があがった事を鑑みて、100億円枯渇により10日間で緊急終了したPayPay(~12/13)の翌日(~12/14)から20%、マイカラーによっては最大25%還元キャンペーンを始めた。

この時の期間還元上限は5000円であり、比較的使えそうなドラッグストアが軒並み対象外。タバコや書籍等も対象外となることがある。と曖昧な表現。

PayPay第一弾であった100%還元も無し。

発表当時はまだビックカメラが加入していなかった(12/20に開始)ためクリスマス商戦で使えそうなのが関西中心の家電量販店Joshin、LOFTくらい。

実はLINEPayは、2018年6月から「Payトクキャンペーン」と名付け、月末の1週間、キャンペーンを行っていた。ただし、10%還元(最大1000円)。

12月キャンペーンも大きく話題にはならなかったがそれでもPayPayに便乗してメディアに取り上げられる事は出来た。

↓多分これがPayトクを名乗る最初のキャンペーン

回を重ねる毎に魅力をますPayトク

市場ではさほど話題とならなかったが数値として手応えがあったのか、それともコード決済全体の流れに乗ってここが投資どころと判断したのか微妙だったPayトクが魅力を増しだす。

19年1月にはコンビニとドラッグストアに限定して20%還元を実施。待望のドラッグストアで使えるようになった事で日常使い出来るようになった。

PayPay第二弾が始まったが最大還元が1,000円となり高額商品をドカンと買って終わりのチェリーピッカーを追い出す。

しかしやたら当たるクジがやたら当たるので日用品向け決済利用者から好感触を得る。

話題性より実(利用頻度を上げ慣れさせる)を取りに来た。

あまり話題となっていないが、d払いも3月中20%還元を発表。

なんか楽天もやってるっぽい。

LINEもLINE Payに対し1月31日付けで、事業運営への必要資金として200億円出資している。

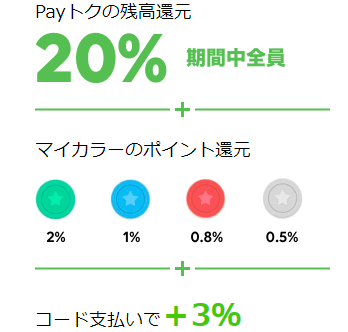

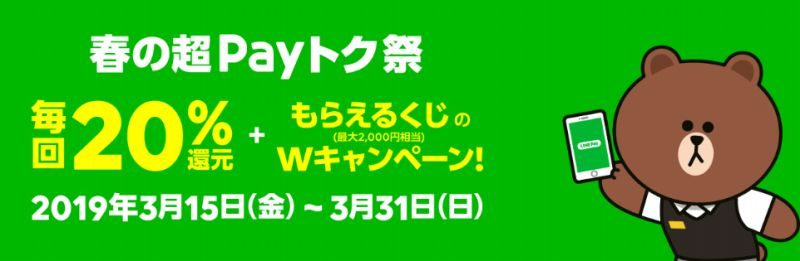

もはやPayの20%還元はデフォルトで、逆にこれ以上は景表法の絡みで難しくそこにどれだけプラスアルファを出せるかの勝負となってきた。

そこで3月末の春の超Payトク祭りではPayPayのやたら当たるクジの変形版、もらえるくじを実施。20%とは別に はずれ~最大2000円 が当たるクジを1決済毎に引けるようになった。

LINE Payの「もらえるくじ」で100円が当たりました!

— KeisukeN (@kk2co) March 18, 2019

LINE Payのお支払いでくじがもらえるキャンペーン実施中!

シェアするとさらに抽選で200名にLINE Pay残高5,000相当もあたる!

期間:3/15 10:00 〜3/31 23:59 https://t.co/rKemvbLQId #LINEPay #もらえるくじ

ここまでならPayPayと並んだ程度だが、今回からプリペイドクレカでの利用も対象としたのでAmazonを始めとするJCBで支払えるネットショップでの買い物も実質20%引きとなった。

しかも、プリペイドクレカ番号はスマホ画面を数タップするだけで即時発行可能なので今知った!という人でも出来るのが良い。

※この場合はコード決済ボーナスの3%は付かない。最大還元が5000円なので25,000円まで買い物可能。

クレジットカードチャージを認めていないLINE Payはある意味他のPayより敷居が高いと言える。(こういったサービスに飛びつくアーリーアドプターがクレカ持ってないわけないし、いまさら銀行口座連携かよ。と)

しかし、ここまで魅力的になると銀行口座連携したくなるだろう。

LINE Pay VISAカード発行構想

こうなるとユーザーが感じるLINE Payのデメリットはいちいちチャージが必要な事だろう。

Pay事業者がチャージ元にクレジットカードを設定する際の懸念は、チャージ手数料が高い(交渉次第だが2.5%程度か)、CtoC送金や出金可能なサービスだと、クレカ分は別サイフとして色分けしておかないとPayを迂回したクレジットカードショッピング枠の現金化が実現出来てしまう。

カード会社の規約違反となり、Pay事業者との付き合いを切られたりやり方によっては出資法違反等で送検される可能性がある。

そこで、自社カード会社や銀行があると強い。

明確に入りと出を押さえられるし、色分けしやすいし、エコシステムを創出しやすい。

PayPayはYahoo!カード(クレジットカード)を使えば唯一カードからダイレクトにPayPay決済可能。

楽天Payは、楽天キャッシュ基本型をプレミアム型に移行させる事で楽天銀行口座へ入金や送金可能としている。

ここを詳しく説明すると1万文字くらい必要なので割愛するが、複数の金融サービスを持っている会社でないと厳しい。

私がメルペイの解説で貧テック向けサービスだ。と言ったが、銀行その他金融サービスを持たないメルカリが唯一目指せるのがそこの領域であり、他のPayと同じ土俵で戦うには武器がなさすぎる。

では、LINEはどうか?

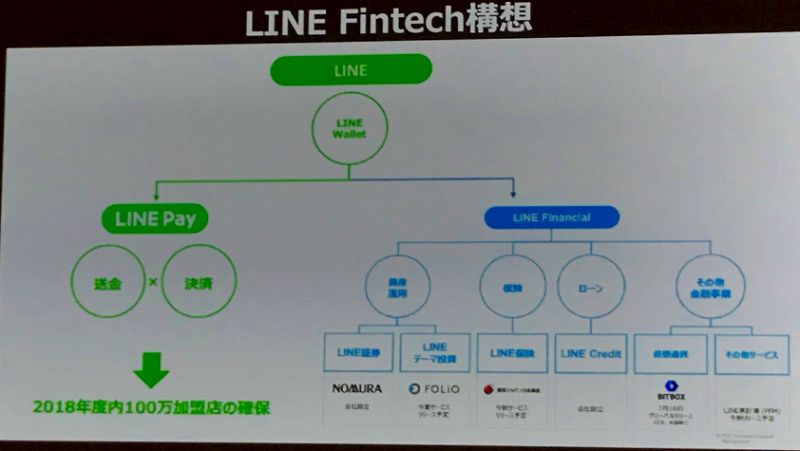

現在みずほ銀行と共同で銀行を設立予定であり、VISAと提携してイシュア(カード発行会社)になろうとしている。

利用者をスコア化、ローン事業も起ち上げ中だ。

2018年9月のALIPAY DAY 2018の資料。この後VISAとの提携やみずほと銀行設立のニュースが出た

LINEPayは勝てるのか

LINEの強みはなんといっても7600万人のアクティブユーザーを抱えている事だ。

メルカリが強みにしているデイリーのアクティブユーザーと比にならないくらい頻繁に起ち上げられるアプリであり、おそらくTwitterやFacebookその他様々なアプリと比較しても特出して起ち上げ頻度が高いだろう。

しかも、老若男女問わず。

現在LINEアプリは様々なサービスが同居してカオス状態だ。

LINE Payの他、SHOPPING GOやLINEポイント、ショップのマイカードや家計簿などなど、

サービス毎にURLスキームがあるのでホームに追加しておけば各種サービスの起ち上げは困らないが、例えばLINE Payで買い物した後友人とのトーク画面に戻ろうとすると同じアプリな分手間だったりする。

しかしいずれUIも最適化され分離する分は分離させ再配置によって使いやすくなるだろう。

だから、LINEPayのアプリをダウンロードする必要はない。今ほとんどの人のスマホに入っているLINEの中でいつでもLINEPayが使える状態となっている。

ショップカードの提示と同時にSHOPPING GOが適応され、LINE Payで支払うといった事が出来るようになる。

しかもQUICPay+等の非コード決済で。(現在はAndroidのみ対応)

採用店舗は自動的にインバウンド対応出来るし、ユーザーも今はまだ出来ないが、韓国や台湾に行った際に現地通貨不要でLINE Pay残高を使えるようになるだろう。(今はLINE外貨両替もある)

タイではJCBがサイアム商業銀行のプラチナカードを発行し、イオンカードも多くの駅に広告を出し加入者数を増やしており、今まで以上に人的交流が進みそうだが、現地法人と提供するラピッドLINE Payがある。

メッセージアプリの特性上、チャットとの親和性が高く、アンケート等に上手く混ぜ込みながらスコアに影響する情報を取得する事も出来るし、そのアンケートを他社の広告として利益を出しながらユーザーにインセンティブを付与して配信も出来る。

また、通常どんな企業にもガチ競合が必ず存在する。Yahooと楽天、JALとANA、イオンと7&i etc

そしてどちらかと陣営を組む事が多いがLINEは圧倒的スマホプラットフォームである事から、競合両社と組めるし組んできた。

LINE WORKSというBtoB向けサービスもあり、LINE for BUSINESS(LINE@等)と合わせて企業とのパイプがあるため個人だけでなく、企業への貸付等へも参画していけるポテンシャルがある。

メルペイが目指す(べき)低所得者向けサービスも高所得者向けロイヤリティも両方出来るので非常に強いペイメント構築と、その先のビジネスに繋がっていくだろう。

コメント