持っているクレジットカードをパワーアップしてくれる”非QRコード“新決済システム Kyash(キャッシュ)がお得でヤバい。

還元率が高すぎてサービス継続出来るのか不安になるレベル。

Kyashのポイント還元率は2%と、今世の中にある高還元を謳うクレジットカードより高い。

それでいてプリペイドのデメリット、チャージの煩わしさは不要。

しかも、その高還元クレカを引き落とし先に設定する事で、そのクレカのポイントも2重取り出来るのだ。

仕組みについては後述するが、さらにそれをPayPayや楽天Pay、OrigamiPay等の支払いにあてる事で3重取りも可能となる。

PayPay旋風が落ち着いたかと思ったら、auPayだのファミマペイだの出てきてもうお腹いっぱいだからもういいよと思ったあなた、これはマジで一日も早く使った方がよい。

Kyashの仕組み

KyashはVISAのクレジットカード番号を発行して使うサービス。

スマホアプリではQRコードではなく、そのクレジットカード番号をネットショッピングの際入力すればOK。

VISA加盟店であればほぼどこでも使えるので使いみちがなくて困る事は無い。

さらに、リアルのプリペイドクレジットカードも発行出来るため、ネットだけでなく、街でも利用可能だ。

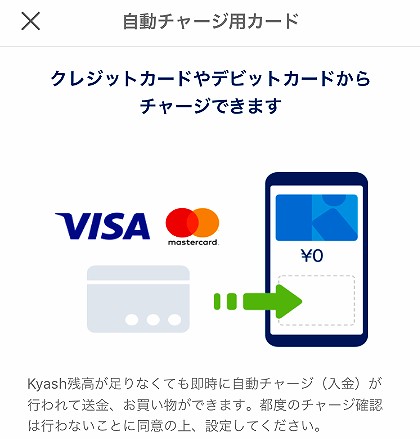

さらにさらに、一般的にプリペイドの電子マネー(SuicaやEdy等)は事前にチャージした額しか使えない。

オートチャージが出来るサービスでもあくまで事前に設定した5,000円、といった単位でしか出来ないが、Kyashに手持ちのクレジットカードを登録し、オートチャージにしておけば、利用する瞬間に、利用する額だけチャージしてくれるので通常のクレカと変わらない使い方が可能だ。

アプリを立ち上げるのは、支払明細がみたい時か、まだカード番号を登録していないネットショッピングで入力する時の確認時だけ。リアルカードを持っていれば立ち上げる必要もない。

QRコード決済でない点が毎回アプリを立ち上げるのに疲れたケース研読者にはありがたいだろう。

まぁ1000円以下の買い物やランチ時にクレカは出しにくく、電子マネーやQRコード決済は出しやすいという心理的なものはあるが。

元々LinePayのような割り勘(送金)アプリとなるべくスタートしたKyashだが、送金したお金を引き出せるようにするには資金移動業の免許が必要。

ここでは細かい説明は避けるが、資金移動業者になると企業側にも、ユーザー側に課せる制約が多く、利便性が損なわれる事から、Kyashは一般的な電子マネーと同じ前払式支払手段事業者となった。

これにより、ユーザー同士で送金は出来るのだが、それを銀行に入れて現金化する事は出来ず、あくまでKyashという電子マネーとしてしか使えない道を選んだ。

換金出来るポイントがあるが、あれらのポイントは買う事が出来ない。

企業通貨がクレジットカードで買えて、それを銀行口座に移せると、クレジットカードの枠を現金化出来てしまうので許されないのだ。

LINEPayがクレジットカードチャージ出来ない理由がそこにある。

現金化出来ずに使いみちの限られる電子マネーにしかならないなんてショボくね?と思ってしまうが、VISA加盟店で利用出来るし足りない分は1円単位でオートチャージかつ即利用してくれるのでチャージを余らせて気持ち悪い気分になる事もない。

Kyashの始め方・使い方

まずはApp Store、GooglePlayで「Kyash」と検索してダウンロード。

Facebookかメールアドレスで登録を進める。

SMSが受信出来る電話番号が必要。

登録した電話番号宛にSMSで認証番号が届く。

iOSであれば届いた番号をワンプッシュでコピペ可能。

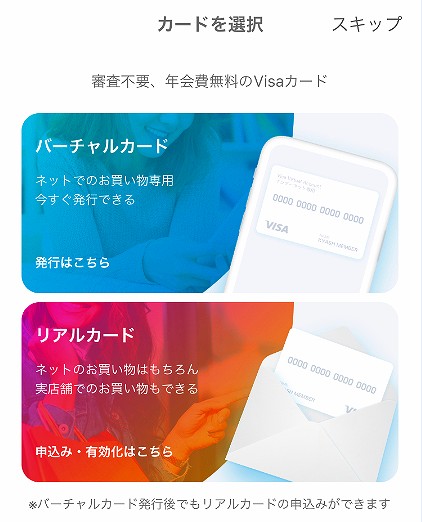

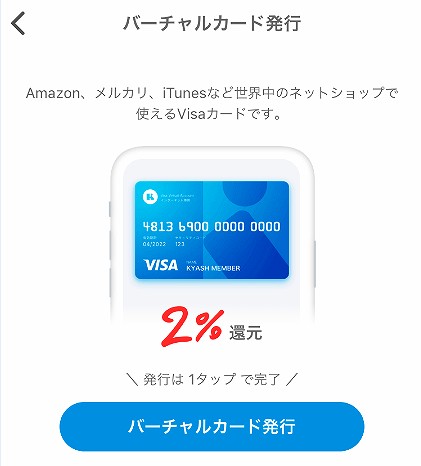

「バーチャルカード」発行方法

数クリックで完成。ここに書かれている番号があなた専用のカード番号で、クレジットカードとして使える。

しかし、今はチャージが0なので使えないのでオートチャージ元に手持ちのクレカ(VISAかマスターカードで3D認証対応のもの) を登録しよう。

カメラでカード番号を読み取れるので入力の手間が省ける。(有効期限とセキュリティーコードは手動で入力する必要がある。)

これで、バーチャルクレジットカードは完了。合わせてKyashの「本人認証」も完了となる。ネットショッピングであればすぐに利用可能だ。

さっそくAmazonの決済カードを変更してみよう。

「リアルカード」の発行

リアルカードがあれば、ネットショッピングだけでなく、VISAカードが使える実店舗で利用可能となる。

リアルカード申込みを押して送付先住所等を登録すれば完了だ。

かなり人気なようで、申込みから発送まで1ヶ月以上かかった。

バーチャルカードとデザインそのままの、数字のエンボス加工も無いためおもちゃっぽいカードが届いた。

バーチャルカードとは別の番号となる。

Kyashアプリを立ち上げ、カードを追加→リアルカードで、届いたカードを登録する。

手入力せずともカメラで枠に納めれば自動的に読み取ってくれる。

リアルカードを登録すると、バーチャルカードの番号がリアルカードと同じ数字になる。

すでにバーチャルカードをECサイト等に登録している場合は使えなくなるので、新しい番号を登録し直す必要がある。

これで、リアルカードとバーチャルカードがシームレスに連動する。

オートチャージにしておけばそもそも気にする必要は無いが、決済した際につく2%分のポイントは付与後の利用に自動充当される。

これで普段使っているクレカの還元+2%が受けられるので、実店舗の決済ではリアルカードを。

ネットショッピングでは普段使うカードとして登録しておこう。

例えばAmazonなら以下。

Kyashの凄さはこれで終わらない。

他のPayにかぶせられる

楽天PayやPayPayはクレジットカードからチャージ可能な電子マネーだが、そのクレジットカードにKyashの番号を指定出来る。

なので、例えばローソンで楽天Payで買い物してPontaカードを出すとこうなる。

なんと、4.5%!

OrigamiPayと組み合わせるて吉野家で(18年12月中)

ポイント制度は無いものの、面白いキャンペーンを多く実施しているORIGAMI Pay(オリガミペイ)

ORIGAMI Payもクレジットカードを登録出来るので、Kyashの番号を登録すれば良い。

例えば380円の牛丼(並)の場合、

オリガミペイ自体の割引で380円-190円=190円となった上、

- Tポイントは380円に対して付くので1ポイント(200円で1ポイント)

- Kyashは3円分(190 x 2% = 3.8 小数点以下切捨で3)

- 楽天カードは1ポイント(100円で1ポイント)

と計5ポイント(実質還元率50% + 2.6%)付く。

190円の買い物に対しての話なので切捨ても多く思ってたよりショボくなってしまったが、額があがればあがるほどお得な事は理解出来るだろう。

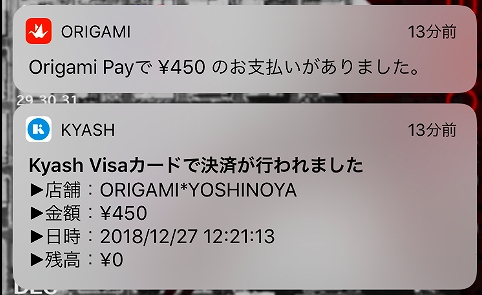

ORIGAMIとKYASHを連携させると、このように両方から通知が入ってKyash経由でOrigami Payが使われた事が分かる。

オリガミペイの登録に関しては以下に書いている。

なお、終わってしまったが、上記座組でPayPay20%還元時に、ビックカメラで税込み1万円の商品を買った場合は、

- 800 ビックポイント(現金以外は8%に減額)

- 2,000 PayPayキャッシュ

- 200 Kyashポイント

- 100 楽天ポイント

と、3100ポイントの還元となった。

19年2月開催のPayPay100億円第2弾キャンペーンでは、Yahooカードのみ20%でそれ以外は10%とする事でKyashかぶせ技を閉じられてしまった。(使えるけどYahooカード持っているなら使わない方がトク)

注意点

一見最強っぽくもはやチャージ元のクレカは家に置いておきKyash1枚を財布に入れておけば十分な気もするが残念ながらそうもいかない。

一回・月の利用額上限がショボい

| 本人認証済 | 本人認証前 | |||

| 送金 | 1回 | 5万円 | 5千円 | |

| 月 | 10万円 | 1万円 | ||

| バーチャルカード | 購入 | 1回 | 3万円 | 5千円 |

| 24時間以内 | 3万円 | 5千円 | ||

| 月 | 12万円 | 2万円 | ||

| リアルカード | 1回 | 5万円 | ||

| 24時間以内 | 5万円 | |||

| 月 | 12万円 |

「本人認証」は、Kyashの利用額を引き落とすクレジットカードを登録した時点で「済」となるため上記表の「本人認証済」の欄を見てもらえればよいのだが、1回(&24時間)で使えるのが5万円までとなる。

普段の買い物であれば5万円で困らないが、私の実体験だと旅行費用や大型家電、ふるさと納税等で上限がネックとなった。

また、リアルカードは有効期限5年だが、100万円使うとカードを更新する必要がある。残高は無期限であり更新カードにも引き継がれるが、手元に来るまで使えなくなるのが不便だ。

3Dセキュア非対応

Kyashはネットショッピング決済時にクレジットカード会社の認証画面を通し、事前に設定した合言葉の表示(これによりフィッシングサイトでは無い正規の認証画面だと分かる)と、別途設定するパスワードを入力する「3Dセキュア(本人認証)」に対応していない。

d払いは3Dセキュア対応クレカしか登録出来ない。

また、PayPayはキャンペーン時にクレジットカードの不正利用が多かった事から2019年1月21日より強制アップデートを行い、3Dセキュア対応クレジットカードでないと利用額に制限を設ける事となった。(ただし今のところ限定的でありさほど困らない制限)

いずれにせよPayPayでお得な還元を受けようと思うと銀行口座からのチャージもしくはYahoo!カード紐づけが必要となるためKyashを登録するメリットは薄い。

今は登録出来るサービスでも、不正利用対策として、今後3Dセキュア対応を必須とするサービスが増えていきそうなのでKyash側の対応に期待したい。

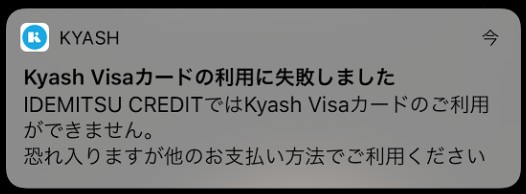

一部利用不可店舗あり

※毎月引き落とされるサービス(習い事や公共料金の支払い)、ガソリンスタンド等一部使えないところがある点は注意。

先日宇佐美系列のIDEMITUでガソリン給油しようとしたら上記のように拒否されてしまった。

https://support.kyash.co/hc/ja/articles/115004663328-利用可能なお店

なので、完全1枚持ち出来ないのが痛いところ。

Kyashは普段使いにおすすめ

PayPayもLINEPayも、キャンペーンが終わると使うのをやめた人が多いと思うが、Kyashは普段買い物しているVISAカードで支払える店全てで2%+αの還元が受けられる。

Kyashの良いところは、年間30万円以上使わないと年会費がかかるカード(ジャックス リーダーズカード等)や、100万円使うとボーナスポイントがもらえるカード(エポスカード)等の利用を継続しながら2%アップの恩恵が受けられる事だ。

つまり、日常使いにおいてほぼデメリットが無い決済手段なのだ。

なお、リアルカードは発行が追いついておらず申し込みから手元に届くまで1ヶ月弱かかるらしいので早めに申し込んでおこう。

Kyashと組み合わせるおすすめのクレカ

わざわざこのために作らなくても普段使っているクレジットカードで良いと思うが、Kyashに登録出来るクレカの国際ブランドは、VISAカードとMaster Cardの2種類。

JCBやAMEXは登録出来ない。

これを機会に還元率の高いカードにしようと考えているなら楽天カードかYahoo! JAPANカードかAmazonカードが全てどこで使っても1%還元で自社ECでの買い物特典がついているので、いずれかを作っておけば間違いないだろう。

特にAmazonプライム会員なら年会費がマイナスになるAmazonゴールドカードがおすすめ。

いずれ改悪されるだろうが、LinePay VISAが出るまで生き延びてほしい。

コメント

ペイ人様

確かにクレカ登録の出来る新しいPayが出てくると大体VISAとMasterCardしか登録出来ないことが多いですね。

採用企業はJCBと契約するとAMEX、Diners、Discoverも使えるようになりますが、決済手数料がV/Mより高く、また、AMEXとの直接契約を禁止されるなど縛りがあるようで最初は導入せず様子を見ることが多いようです。

楽天Payは昨年JCB、Diners、Discover対応しましたが、V/Mより料率0.5%高いです。AMEXが入ってないのが気になりますが個別で契約出来るようJCBと交渉したのかもしれません。

最近ペイが増えすぎて理解不能だったのですがこのブログわかり易くて助かりました!ところで多くのペイはビザとマスターばかりでJCBが登録出来ないのはなぜなんでしょうか?