海外に行く際悩むのが現地通貨をどうするかだ。

大金を両替して持ち歩くのは防犯上好ましくないし、ドルやユーロで無い限り二度と使わないかもしれない。帰国までに余ったら無理やり使い切るか往復の手数料払って日本円に戻すしかない。

また、最近人気の観光地であるドバイで使われる「UAEディルハム」は日本の空港にある両替所で取扱がなかった。

そこでオススメなのが世界中のATMで現地通貨を引き出す海外キャッシングだ。

なお、この記事は1万文字以上、画像は70枚以上とATMの話でここまで書ける?というくらい細かく説明しており、おそらく日本一詳しい海外ATMでのキャッシング解説記事だと思う。

海外キャッシングとは

クレジットカードのキャッシング枠を使い、海外ATMで現地通貨を日本円から両替するより安く安全に入手する事が出来るのが海外キャッシング。

キャッシングと聞くとアコムなどの消費者金融を彷彿させ借金っぽいし、まぁ文字通り借金ではあるものの、国内と違い海外で使う分にはいろんな法規制によって消費者にとってオトクな外貨獲得手段となっている。

海外キャッシングの大きなメリットは現金両替の時に使われるTTS(外貨購入時レート)よりお得な、クレカ利用時と同じTTM((外貨購入時レート+外貨販売時レート)÷2)が適応される事。

さらに海外でクレカをショッピング利用時等で利用すると取られる、事務手数料(1.6%程度)が不要なため一般的に一番安く外貨を手に入れる事が出来るのだ。

つまり、普通はお金(日本円)はあるから借金(キャッシング)なんていらないから両替するよ。って発想になるんだけど、両替はレートが悪いので、日本円はたっぷり持ってるけど一旦現地で現地通貨をクレジットカード会社に借りておき、後で日本円で返せばお得なのであえてそうしましょう。って事だ。

クレジットカードにキャッシング枠があるか確認する

手持ちのカードにキャッシング枠があるか確認しておこう。

キャッシング枠は普段クレジットカードで買い物する時に使う「ショッピング枠」とは別物だ。

クレジットカードを申し込む際、「キャッシング枠」をつけるかどうか聞かれる。

キャッシング枠の注意点に「キャッシング枠が選択されない場合、海外キャッシング(海外ATMでの現地通貨キャッシング)をご利用いただけません。」と記載あるように、最初に設定しないと0円で発行される。

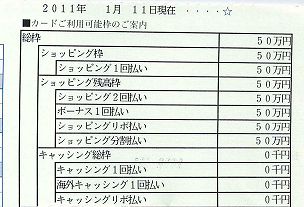

カードを作ると、以下のような上限額が記載されたはがきが届く。

上記のカードは私が申込時にキャッシング枠を希望しなかったため0円で発行された

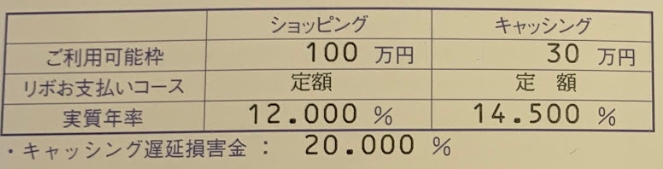

このカードは30万円のキャッシング枠がある。

もう捨てていても大丈夫。手持ちのクレジットカードのサイトにログインして、キャッシング枠があるか確認しておこう。

上記ではキャッシング50万円とある。キャッシングが0円になっていなければOKだ。

クレジットカード会社によっては発行後でもキャッシング枠をつける事が出来るので、0になっている場合は、カード裏のお客様相談窓口に電話してみよう。

ちなみにジャックスカードは最初にキャッシング無しにすると後から付ける事は出来なかった。

海外キャッシングは手数料がかかる

海外キャッシングはレートが良いのでお得だが、別途年利18%のキャッシング手数料がかかる。18%って高く感じるが、実際は次回の引き落としでショッピング利用と合わせて口座から自動返済されるため金利は最長2ヶ月分。(三井住友カードの場合、19日~56日)

10万円を年利18%で1年借りると=10万円×18%=18,000円。しかし実際は30日程度で引き落とし日が来るので10万円を年利18%の30日=10万円×15%÷365日×30日=1,233円

カード会社によっては、Web上や電話で早期返済可能。

例えば利用7日後に返済したら、手数料はたった345円となる。

高額商品はクレジットカードで買えば良いので、一回の旅行で現金が10万円必要になる事はあまり無いだろう。金利はかかっても1,000円程度と思っておこう。

エポスカードとセディナカードはWeb上で早期返済可能な「Pay-easy(ペイジー)」対応のため特に使い勝手が良い。

上記はセディナカードで3,000台湾ドルをキャッシングして、7日後に早期返済した時の利息だ。

1台湾ドルを3.66円で入手出来た。

ちなみにある両替サイトでレートを見ると3.77。10,991円をこのレートで両替すると2915台湾ドルだ。

ペイジーを使って早期返済するやり方は本ブログ後半に書いてある。

キャッシング料率以外にかかる費用

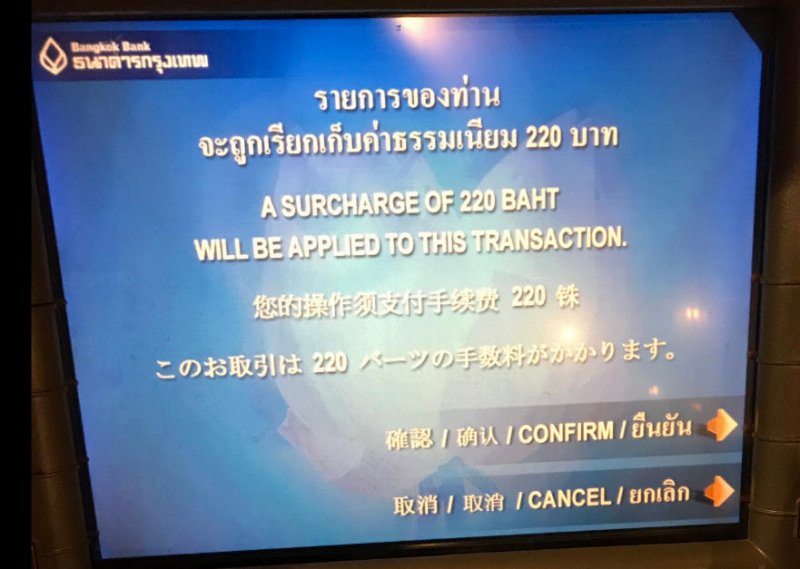

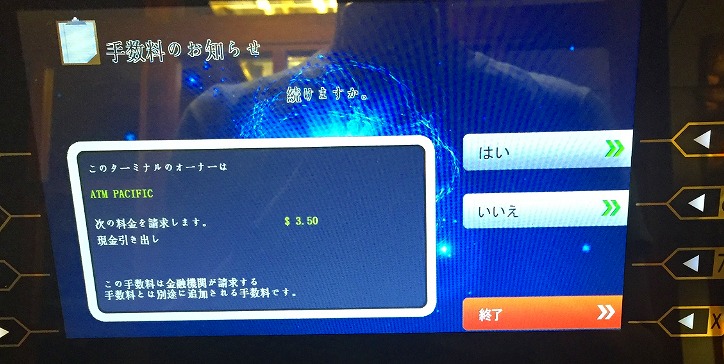

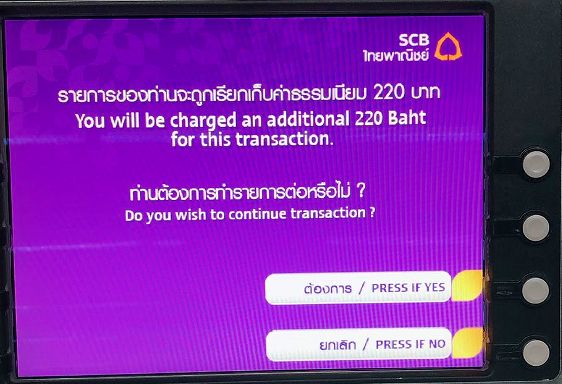

海外のATMで海外キャッシングしようとクレジットカードを入れて操作を進めると上記の例では220バーツ(750~800円)の手数料が取られる旨表示される。が、実はこれは請求されない!

日本のクレジットカード会社は海外ATM利用手数料を独自に定めており、海外ATMで表示されるものは請求されないのだ。(手数料が請求されるという意味では同じだが現地の手数料より安い。)

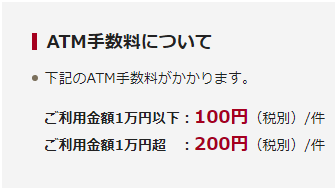

その海外ATM手数料は以下。

上記はエポスカード、下は三井住友カードのATM手数料だがだいたい各社横並びのようだ。海外ATMが提示する手数料に比べるとかなり良心的な事が分かる。

しかし、こまめに海外キャッシングしていると毎回手数料がかかるのがもったいなく感じる。

セディナ、アプラス、JCB、ジャックス、MUFGカードはこの海外ATM手数料を取らない。と、言われている。(セディナのみ確認済)

JCBは海外キャッシング使いにくい?

JCBは上記のCirrus(シーラス)マークがあるATMで海外キャッシングが出来るのだが、2019年8月にセゾンカード(JCB)が、2019年11月にトヨタファイナンスのJCBが対応終了を発表。

Cirrusはマスターカードが世界中に張り巡らせているATMネットワークで海外に弱いJCBの強い味方だったが、今後は自前開拓していきそうな気がする。

もちろん2019年10月現在、大半のJCBカードはCirrus対応ATMで海外キャッシング可能だ。

後、特にアジアではCirrusが使えなくともJCBカード自体対応してきている。

そもそもJCBカードは海外で使えないよ。と言われているが、

ベトナムのダナンで、クレカ払い出来るところはすべてJCBで決済してみたのだが、Grabの支払い以外全ての実店舗で使えた。

ドバイのタクシーでも使えた。JCB一枚では流石に危険だけど、メインカードでポイント貯めているとかなら意外と使えるので持っていって問題ない。

海外のATMを使うってなんか怖い

ここまで読んで、お得とは感じたものの、日本のATMですら操作に迷う時があるのに、海外のATMを使うなんて怖い。外国語分からないし挿入したカードが戻ってこなかったとか聞いたことある!と思っている方、確かに馴染みの無い現地語で書かれたATMに近づくのは勇気がいるが、世界中どこでもATMの操作はほぼ同じ。

いや、ほんと?超観光地の一部だけじゃないの?じゃあ日本のATMも外国語対応してるの?

うん。普段意識しないから気づかないけど、日本のATMだって多言語対応している。

なので日本人がよく行く観光地なら日本語で操作出来るところもある。ただし、その日本語が直訳で分かりにくい可能性はあるので私は英語を選ぶ事が多いが、私が過去に利用したATMを実際の画面を用いて説明しよう。

海外ATMで現地通貨を引き出す

過去10カ国以上のATMで海外キャッシングをしてきたが、基本的にどのATMでも一緒だ。

画面に[OUT OF SERVICE]と出ているATMは使用出来ないので一応カード挿入前に確認しよう。

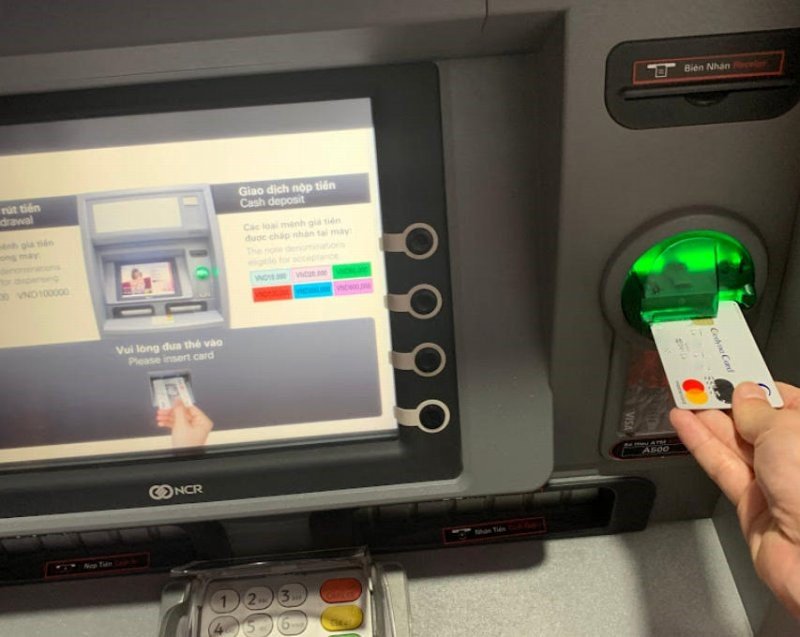

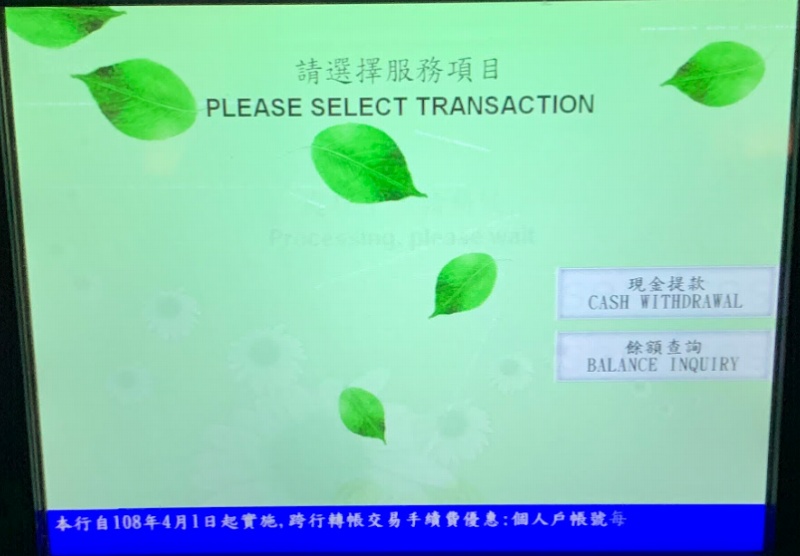

まずは海外キャッシング可能なクレジットカードを挿入する

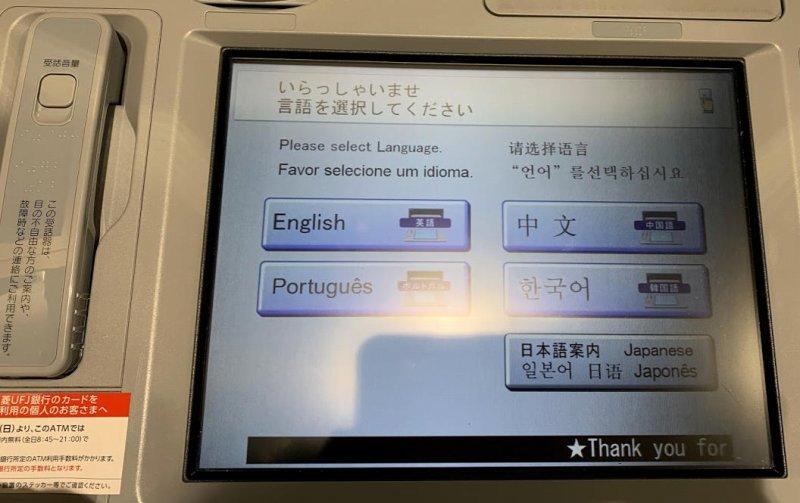

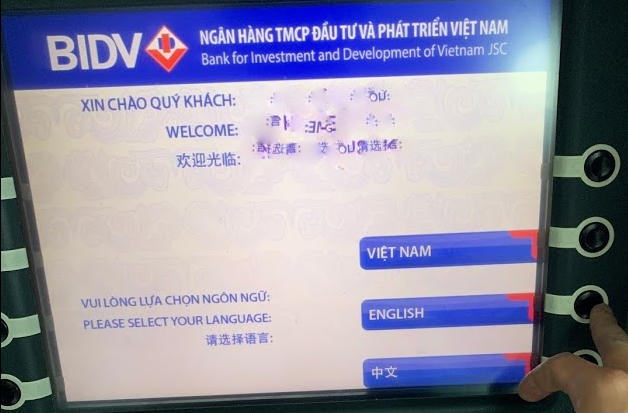

すると言語選択画面になる。(自国のカード以外を入れているからか?)

タッチパネルも増えているが、多くのATMがこの左右にボタンで選択する。

アメリカやメキシコだと、言語選択はなく、英語とスペイン語のデュアル表記のところもあった。

日本人がよくいく観光地にあるATMなら「日本語」が選べる事もあるが、上記では出ないので「English」を選択しよう。

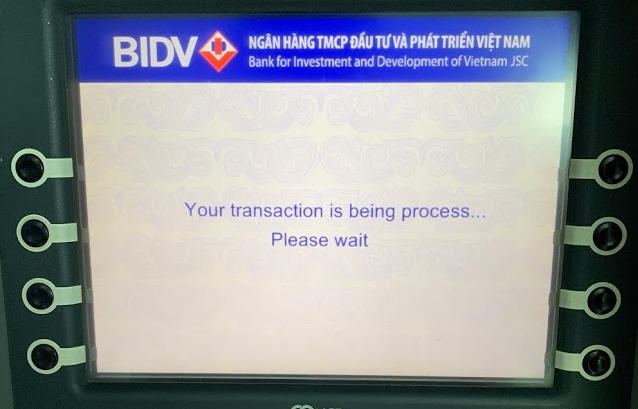

なお、ボタンを押すとPlease wait=「少々お待ちください」 transactionやprocess =「現在処理を行っている」という言葉がよく登場する。

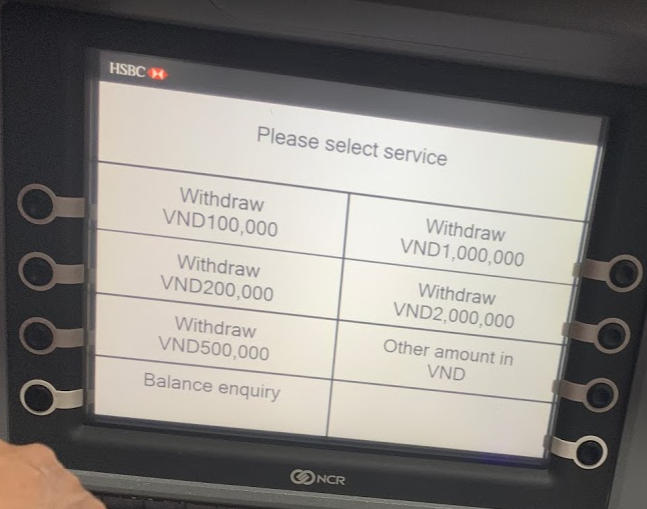

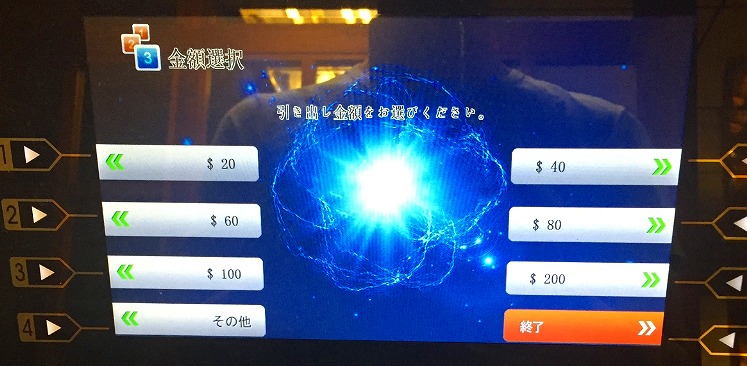

上記画面はファストキャッシュと呼ばれるものでいちいち数字を打ち込まなくてもよい。

もしここに出ている以外の額をキャッシングしたいなら「Other amount in ***」(上記はベトナムのATMなのでVND(ベトナムドン))を選択し、テンキーで希望額を入力しよう。

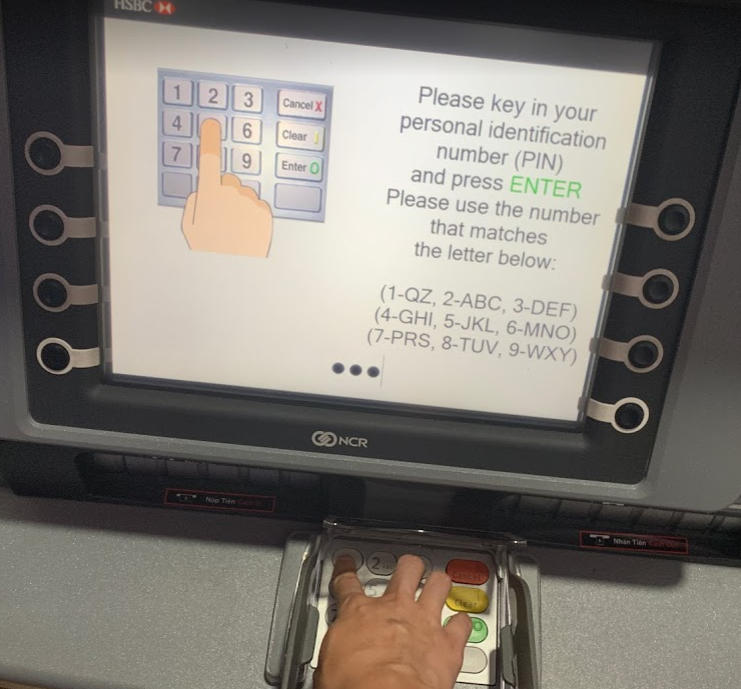

暗証番号を入力。クレジットカードでショッピングするのと同じものだ。

なお、海外のクレジットカードは6ケタの暗証番号のところもあり、場合によっては「******」のように表示され、4ケタ入力しても「1234**」のように余る。

その場合はテンキーにある緑のEnterキーを押せば良い。

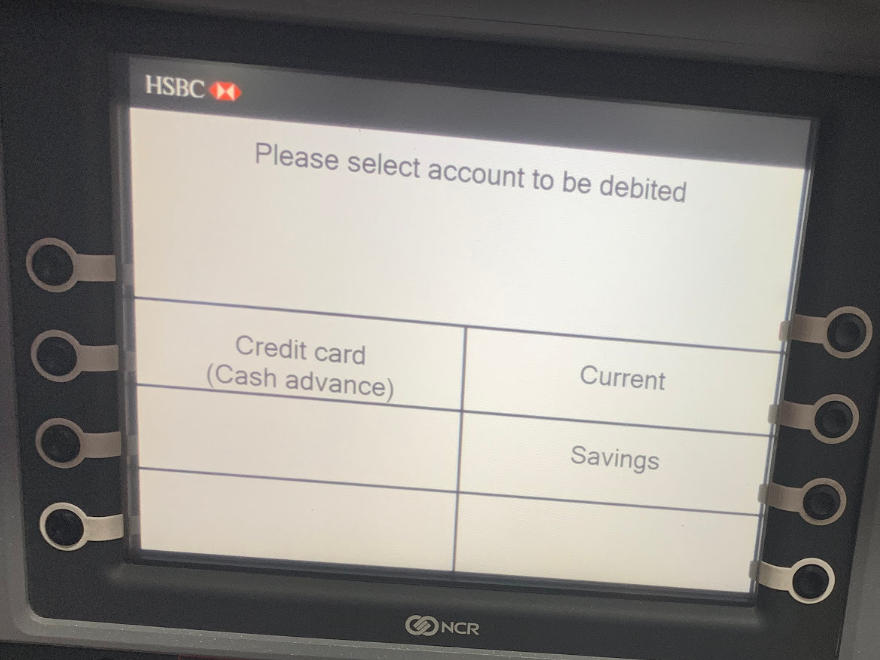

ここでは「Credit Card」を選ぼう。

出ない場合はキャッシング対応していない可能性がある。他を選んでも出来る可能性はあるが、他の会社のATMが近くにあるならここでキャンセルしよう。

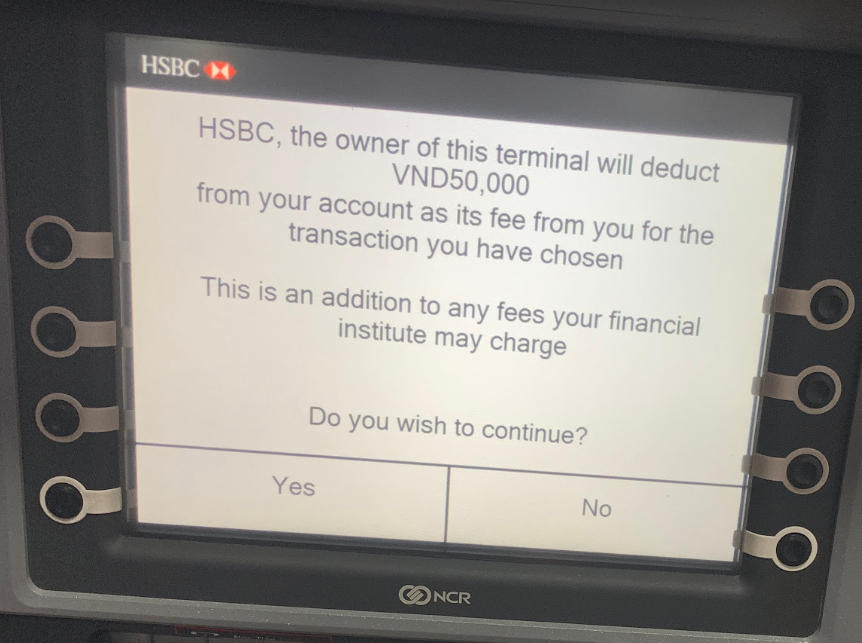

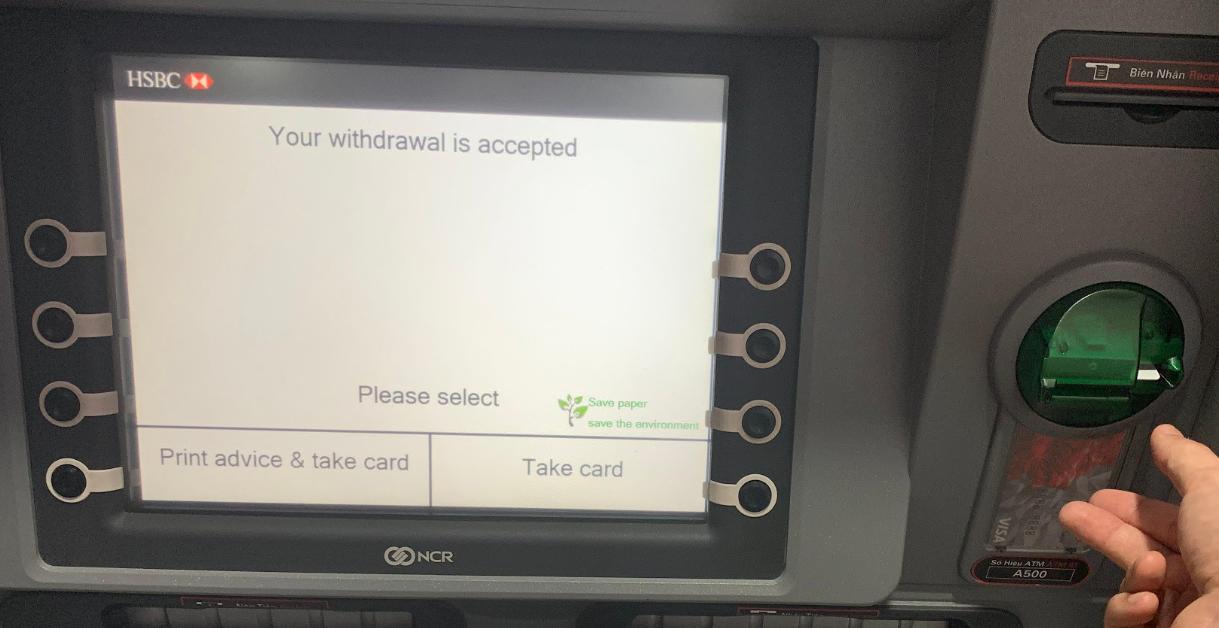

お金が出る前に、だいたい上記のような「ATM手数料」を取る旨通知される。しかしこの現地ATM手数料は日本のクレジットカード会社が負担するので気にしなくてよい。

明細がいるか聞かれる。ATM会社によっては明細発行手数料を取るところもあるので個人的には発行しなくて良いと思う。上記例では「Take Card」を選択。

クレジットカードを取ると、お金が出てくる。

ATMによって、暗証番号を入れるのといくら引き出したいかの順番が違う事もあるが、基本的にはこれでOK。

日本語が表示されていれば出来そうだけど外国語だと不安だという方、大丈夫だ。ATMにクレジットカードを入れてもキャッシング以外出来る事は無い。

そんな事言っても実際は結構操作方法違うのでは?と思われるかもしれないので、何カ国かの実際のATM画面を見てみよう。

タイのATMの場合

タイはいたるところでATMが見つかる。クレジットカードはあまり大きくない店でも大体使える。(が、嫌がられる。3%程度手数料取る事を了承すると使える事が多い)

なので一気に大金を降ろさず、こまめに降ろす事をおすすめする。

タイではこのATMを使ってお金を引き出してみよう。

クレジットカードを挿入。

なんと上記は9ヶ国語で表示してくれており、日本語もある。

このATMは言語選択の前に暗証番号を入力させる。ここでは日本語も表示。ってかさっき9ヶ国語だったのに8ヶ国語に減ってない?(多分どれかの言語が2行で書かれていた)

Please Enter your PIN =クレジットカードのパスワードを入れてください

and press ENTER =終わったらENTERを押してください。

あたりは覚えておこう。

画面端に複数のボタンがある。数字ボタン近くにあるEnterでも大丈夫だ。

押しても動かない場合は別のENTERを押してみよう。

ようやく言語選択画面。

何故か日本語と英語が同じボタン。

[WITHDRAWAL]、[with draw cash]といった英語が「引き出し」を意味する。

これを押すと任意の額を引き出す事が出来る。

また、このATMではFAST CASHで、決められた額をサクッと引き出す事が出来るボタンもあった。

220バーツ(750~800円)の手数料が取られる旨表示されるが、先程説明した通り、現地ATM手数料は請求されない。

問題なければCONFIRMを押そう。

現金が出てきた。

台湾のATM

台湾は日本並にコンビニがあり、セブンイレブン、ファミリーマート(全家)ならほぼ日本と同じようなレイアウトでATMも存在する。

台北は2020年1月時点でクレジットカードが使えない店が多い。もちろん西門とかの大型商業施設内は使えるが、コンビニ、マッサージ店、カフェ等はほぼ使えない。

クレジットカード使えるか聞くと、大抵「ノーノー、ノージャパニーズカード。オンリータイワニーズカード!」と言われる。ジャパニーズだろうがタイワニーズだろうがVISAは使えるだろ!と思うが、彼らのいう「カード」は、悠遊カード(EasyCard)等、交通系電子マネーの事だ。LINE PayやApplePayが使える場所があり、何度かチャレンジしたが、LINE Payは全滅。

ApplePayは、ToMeCard(JCB)は使えたが、セゾンAMEXプラチナ(QUICPay)、メルペイ(MasterCard/iD)は使えなかった。日本のiD、QUICPayでは買い物出来ないのは当たり前だが、プリペイドMasterCardもNGっぽい。

一般的な日本のクレジットカード(MasterCard/JCB)ならApplePay経由で利用可能だと思われる。

と、まぁ使えないシーン多いので1人あたり5000円程度はつねに持っておいた方がよいだろう。

最初にキャッシング機能が付いたクレジットカードをATMに挿入。

英語か中国語(繁体字)かを選ぶ。

英語を選んでも中国語は表示されるようだ。

まずはクレジットカードの暗証番号を入力。

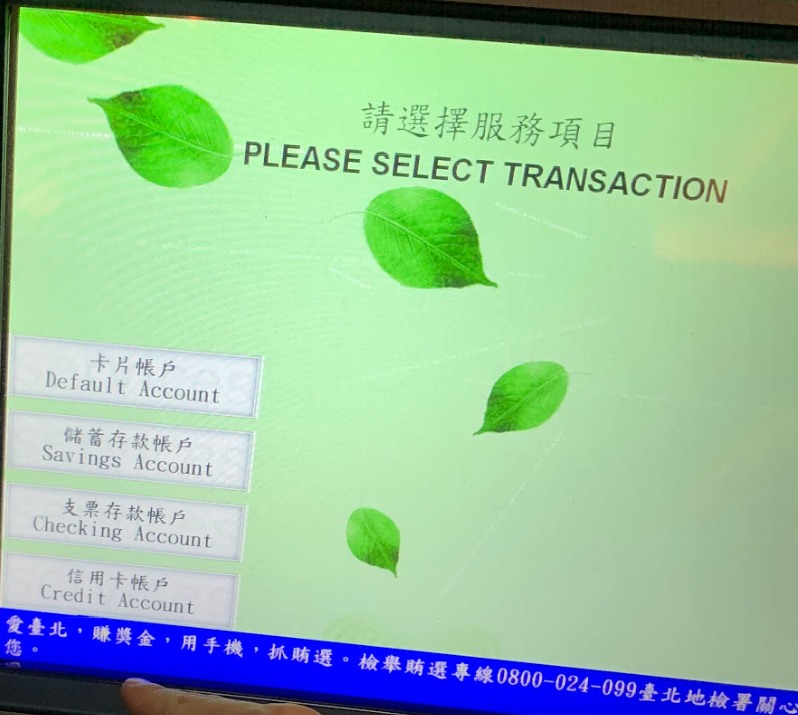

CASH WITHDRAWALを選択。

Credit Accountを選択

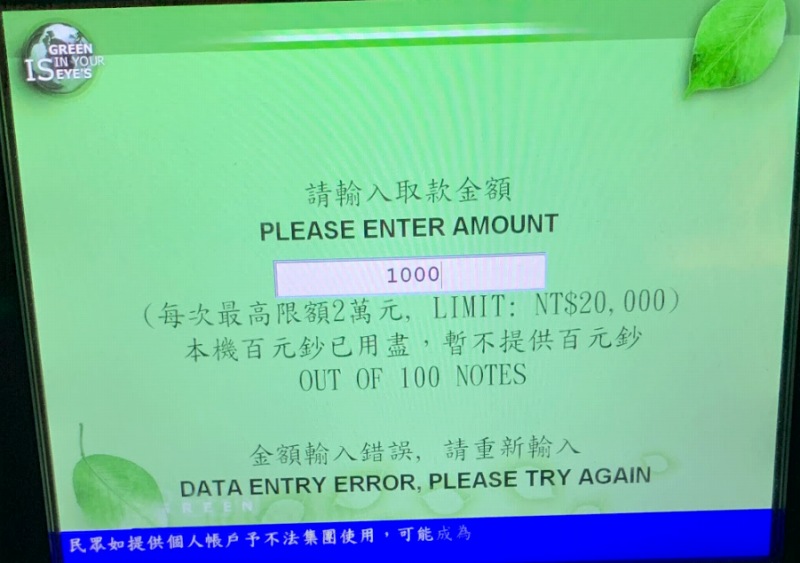

キャッシングしたい額を入力。最大2万台湾ドルまで降ろせる。

このディスペンサーはOUT OF 100 NOTES(100ドル札切れ)だったので、1000単位でしか降ろせなかった。最初、ちゃんと読まずに1500ドル(5000円程度)降ろそうと思って入力したため、下部にERRORと表示されている。

ちなみに私の前に並んでた人(多分日本人)は5分くらい操作していて結局お金を降ろさずに去ったため何やってんだよ・・・。と思ったが、多分100ドル単位で入力してERRORが起きている理由が分からず諦めたと思われる。

「今用意しているからお金を取るまでこの場を離れるなよ」と書かれている。

ちなみに中国語で、カードは上下を一文字で書いた卡(カー)だ。

取引完了なので、まずはカードを取れ

最後にあなたのお金を取りなさいと出て完了。

アメリカの場合

今回はこのいやにカッコいいATMでおろしてみよう。

カードを挿入。

最初に言語を聞かれる。ここでも日本語があった。(ハワイだからかな)

すげぇキモいフォントの日本語で暗証番号を求められた。

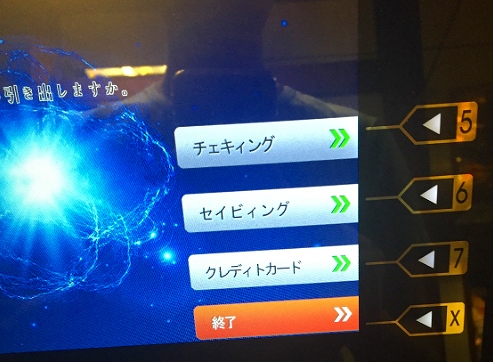

アメリカのATMでは、Checking か Saving か Credit Cardかをよく聞かれる。

上記の日本語表記はチェキィング、セイビィング、クレディトカード・・・。日本語の方が分かりにくい!

Credit Cardを選べば良い。

一応説明するとSaving Accountは普通預金口座、Checking Accountは小切手用口座でアメリカのキャッシュカード利用者のためのボタンだ。

クレジットカード入れてるんだからこの質問飛ばしてほしいところだがアメリカでは毎回表示される気がする。

ちなみにCredit Cardが表示されない時もあるのだが、CheckingでもSavingでもどちらでもお金を引き出せた事がある気がする。近くに他のATMがあるならそっちに変えた方がいいけど無理ならエラーが出るだけなのでCredit Cardが選べなかったら私なら適当に押して進めてみる。

3.5ドルの手数料がかかると言われるが、実際はかからない。「はい」を押そう。

タイのファストキャッシュ同様に、決められた額から選択するか、その他を押して任意の額を選択しよう。

これで下ろせた。

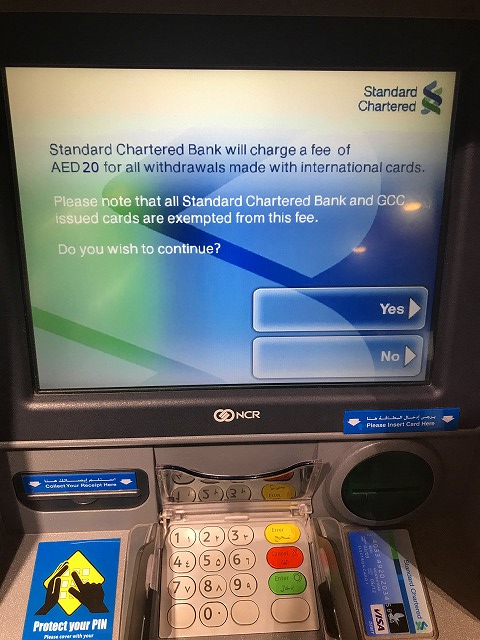

UAEの場合

さあ、最近渡航者が増えているドバイのあるアラブ首長国連邦。

ドバイモールのような最新施設は当然クレジットカード使えるがオールドドバイなどの古い商店ではまだまだ現金取引が一般的。

まだ中国語の漢字やベトナムなどのアルファベットに変なヒゲがついたものなら頑張れるがアラビア語とかマジ無理なんですけどー。

って人も大丈夫。カードを入れよう。

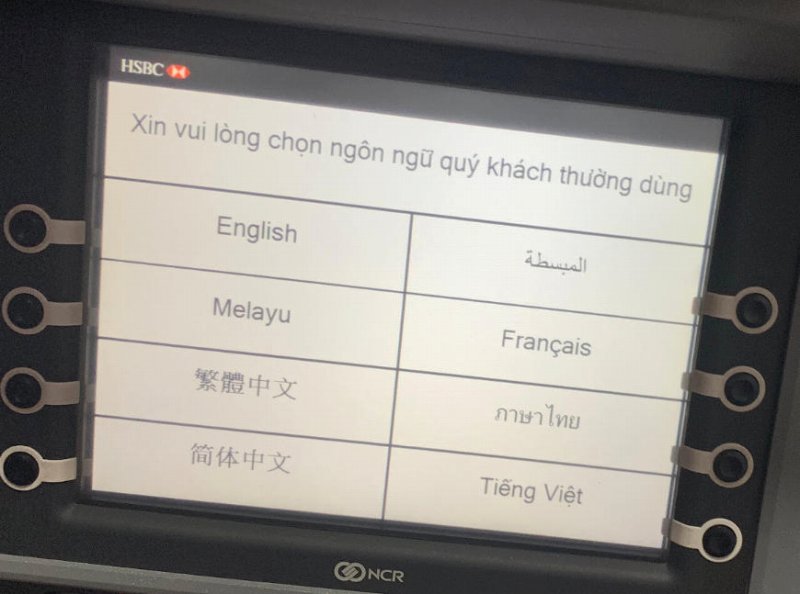

さすがに日本語はなかったが、どこのATMであっても絶対英語にはする事が出来る。

ここではcharge a fee of AED20=20ディルハムの手数料がかかる と表示されている。が、先程言った通り日本のクレジットカード会社が決めた手数料になるので金額は関係ない。

Credit Cardを選択し、必要な金額を入力すればOKだ。

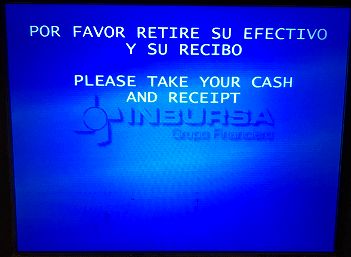

メキシコの場合

メキシコはマジ観光地でも英語が通じなくてビックリする。

トイレを意味する「lavatory、toilet(イギリス英語) / Bathroom(アメリカ英語) / Washroom(カナダ英語)」全部言ったが通じない。マジで漏れそうになった。

ちなみにスペイン語でトイレを意味する言葉はいくつかあるが、一番覚えやすく発音しやすい「baño(バーニョ)」を覚えておこう。

そら、ハリウッド映画で出てくる刑事はみんなスペイン語喋るわけや。

さて、メキシコのATMではスペイン語と英語のデュアル表記となっていた。

ここでも、アメリカ同様CheckingかSavingかCredit Cardかを選択するのでクレカを選ぼう。

アメリカと同じだったので省略するがPLEASE TAKE YOUR CASH AND RECEIPTと、「お金と明細書をお受け取りください」と表示されなんなく現金を手に入れられた。

いや、さっきのドバイもだけど、もっと細かく書けよ!って思うかもしれないが、旅行に行った当時、ATMについてのブログ書くつもりなかったのでごく一部しか写真を撮ってなかったのだ。。。シンガポールでも海外キャシングしてるけどそもそもATMの写真1枚もなかった。

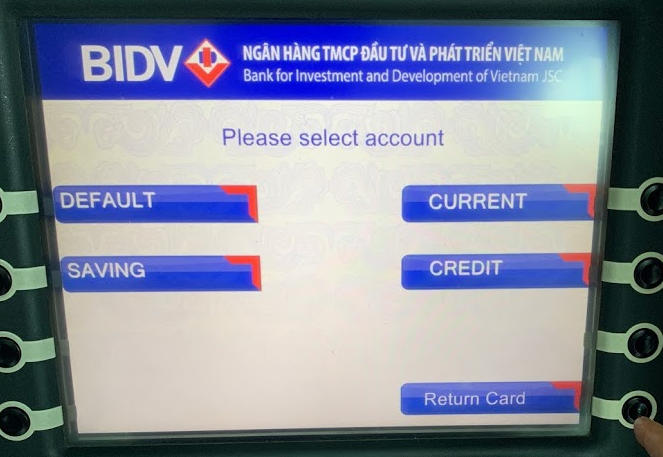

ベトナムの場合

さて、最初の例でベトナムのATMを紹介したがせっかくなので別のATMも試してみよう。

クレジットカードを入れる

ベトナム語、英語、中国語から選べるのでENGLISHを押下。

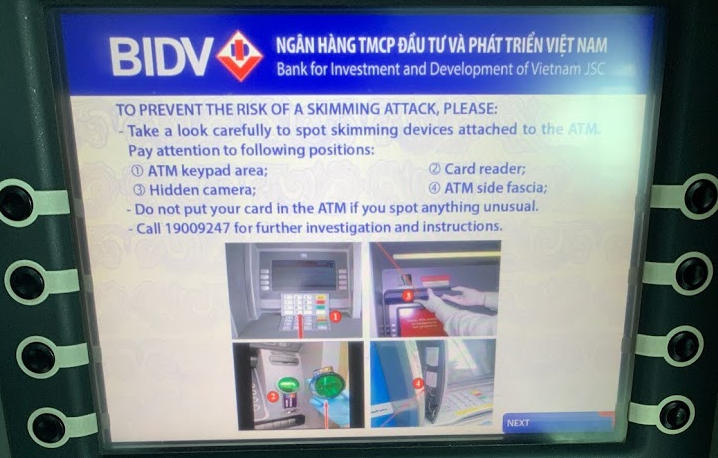

スキミングの怖れがあるから、こういうところをチェックするようアナウンスが入る。

暗証番号を入力。

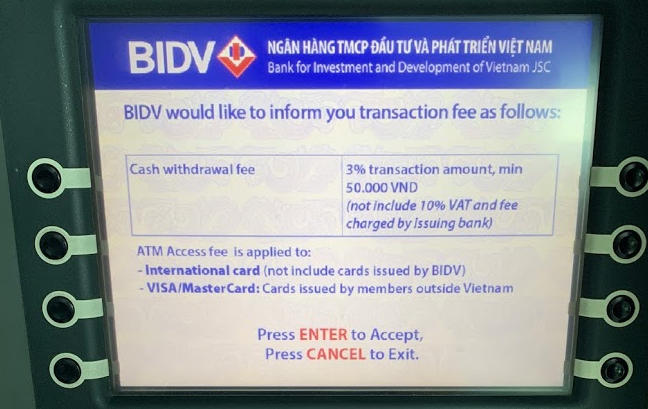

3%、もしくは50Kベトナムドンの高い方が引き落とし手数料として取られる。と、表示されるが取られない。はず。了承すればENTERを押そう。

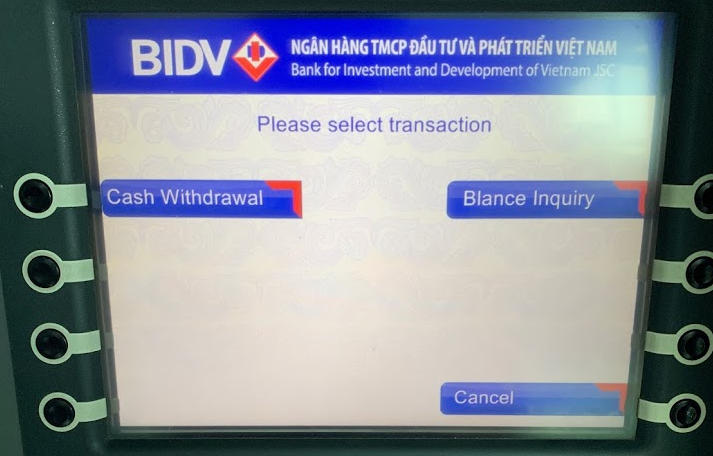

Cash Withdrawal(引き出し)を選ぼう。

CREDITを選択。

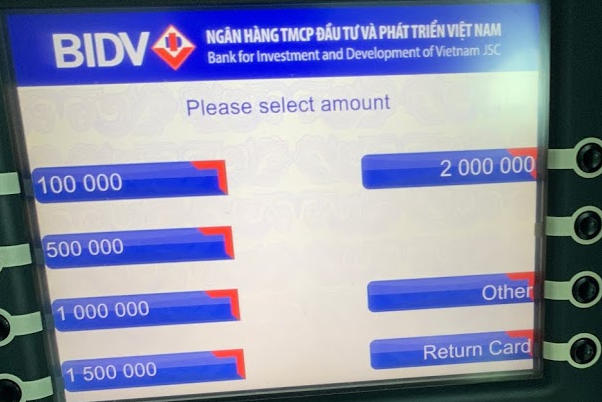

ベトナムドンは単位がデカすぎて判断付かない!

ちなみに、左上の100,000ドン(通称100Kドン)で約500円。

この時はとりあえず1,000,000ドン(1ミリオンドン)約5,000円を選択。

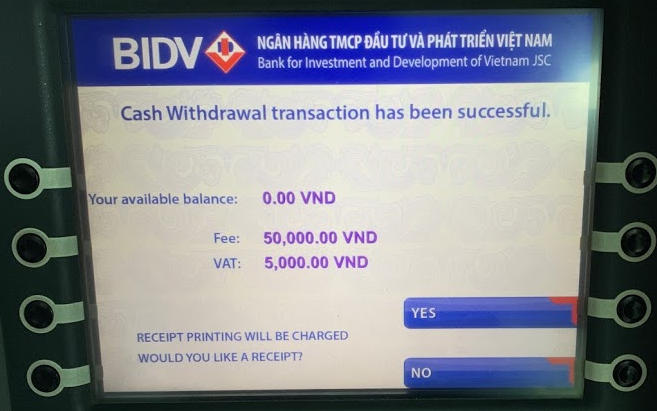

ただでさえ単位がデカいのに何故か小数点第二位まで表示してきた。

しかも押した金額ではなく、どうもレシートを発行すると50Kドンの手数料+5Kドンの税金(VAT)がかかるけどいいか?と聞かれている。

わざと引き落とし手数料っぽく見せているのか超わかりにくいな。

え、これ何の手数料?とか考えていると10秒くらいで結構デカい音でピポピポ言い出して、まだ時間かかるのか?と言ってくる。 YESをタップ。

さっきの画面に戻るので手数料払ってまでレシートいらないと思いNoを押す。

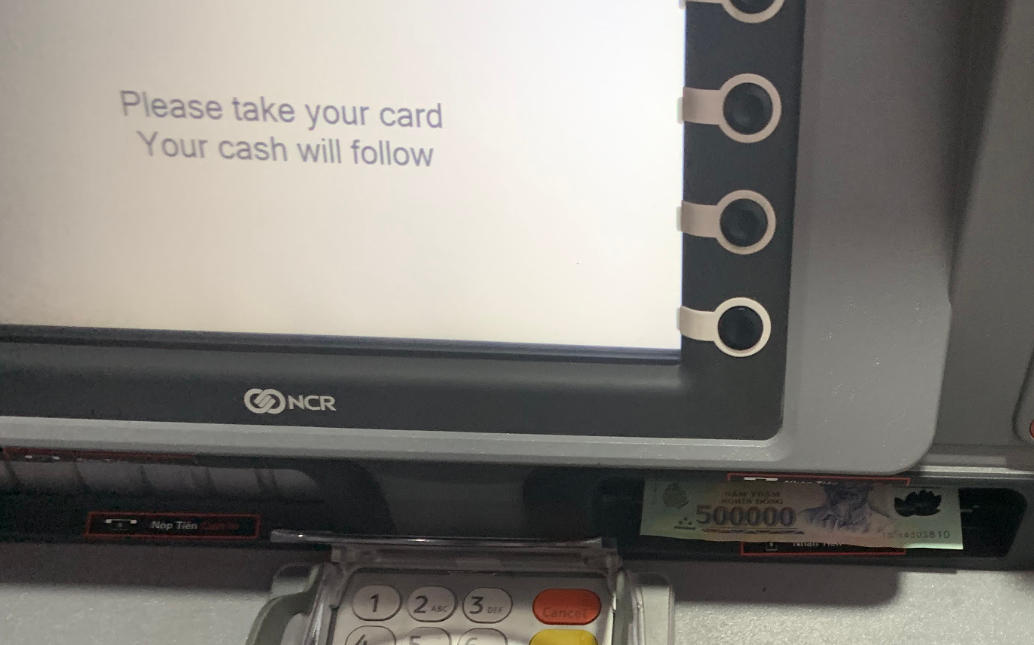

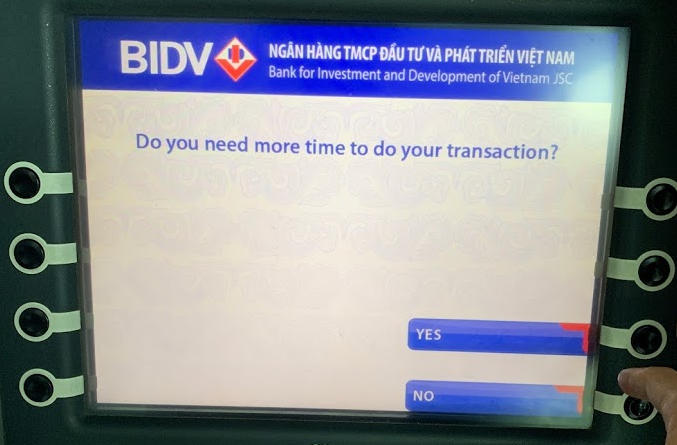

処理中。

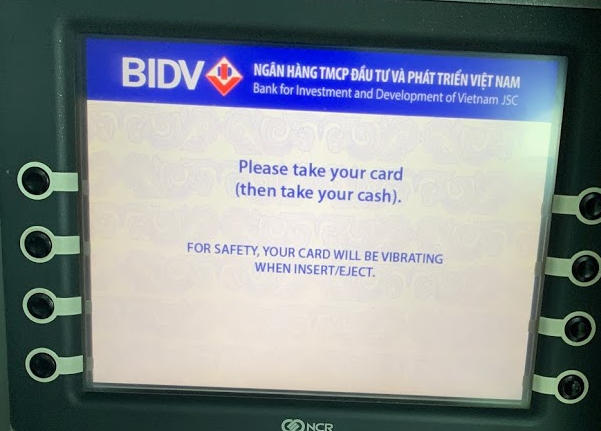

まずはクレジットカードを取って、その後にキャッシュが出ます。との事。

完了。

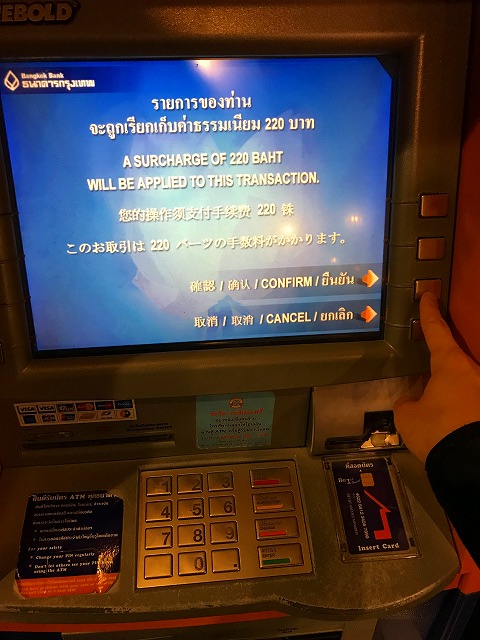

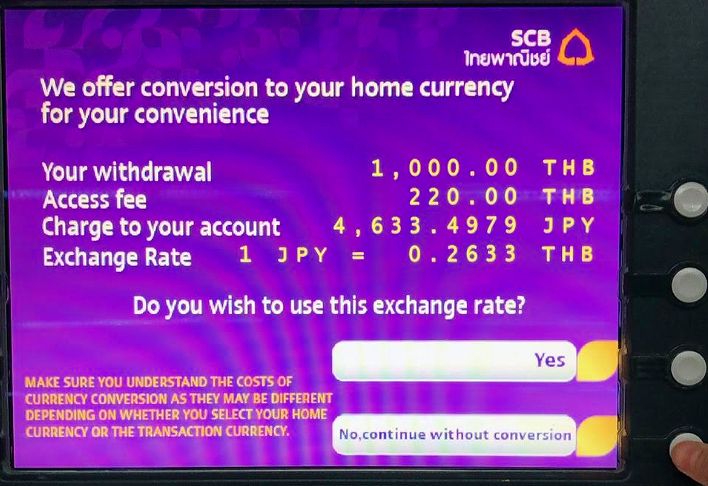

注意:最近極悪ATMが市場に出回っている

ここ数年の間に世界中で、手数料を上乗せしてくる極悪レートのATMが広がっている。

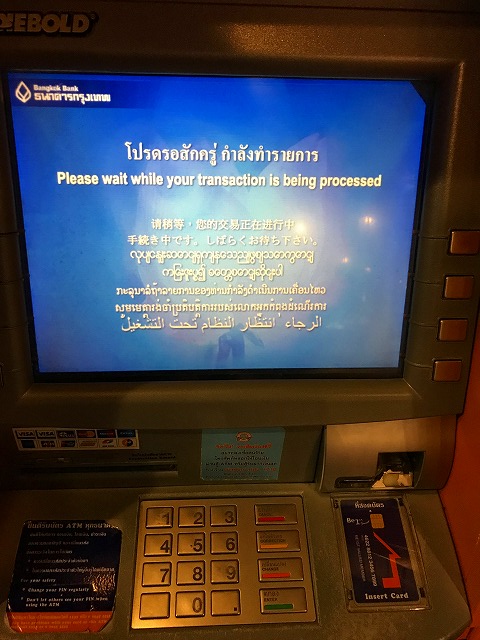

実際に遭遇した画面をお伝えしたい。

この画面は、下ろしたい金額を入力して、海外ATM手数料が表示された後に表示された。

英語が得意では無い人だと、よく分からんからYESを連打しがちだが、上記の場合、No,continue without conversionを選ぶのが正しい。

書いてある内容を見ていこう。

We offer conversion to your home currency for your convenience

(貴方の利便性向上を目的として貴方の自国通貨への変換サービスをご利用いただけます)

Do you wish to use this exchange rate?

(こちらの変換レートをご希望されますか?)

こんな事を聞かれると、やっぱりYESの方が良い気がする。No選んだらATMからお金引き出すのキャンセルになりそうだし。

では真ん中部分を見ていこう。

Your withdrawal:1,000.00THB

(引き出し希望額:1,000バーツ)

Access fee:220.00THB

(アクセスフィー:220バーツ)

Charge to your account:4,633.4979円

(引き落とし額:4,633.4979円)

まず、上の引き出し希望額は自ら入れた1000バーツなので問題ない。

アクセスフィーが220バーツかかる。

これは、この画面の前に表示されていた海外ATM手数料220バーツ(日本のクレカからのキャッシングなら請求されない)と同額ではあるが別モノだ。

結果、引き落とし額として4,633.4979円かかると表示されている。

適正レートを見てみよう。

「3,615.86円」

上記には為替相場に2%足したものなので現地でキャッシングする時と大きく変わらないはずだ。

1000バーツ引き出すのに、1,000円近く多く取られる。

ただし、1000円のうち、アクセスフィー220バーツは800円なので、レートでの上乗せは200円。

5%上乗せ+220バーツ

1バーツ3.6円が3.8円程度になるという事だ。

そもそもアクセスフィー自体本来不要なものだが0.2円の上乗せで許してくれているのは優しい方かもしれない。

10,000バーツの引き出しであれば本来は36,156円

極悪レート(コンバージョンレート)だと、38,800円(うち、800円がアクセスフィー) と、その差は縮まる。

これの何が「for your convenience(貴方のために)」なのかというと、

「毎日変動する為替だと最終的にいくら請求されるか分からなくて困るでしょ。だから引き出し額をATM業者側で自由に決めた額に固定してあげるね。」

というサービスで、DCC(ダイナミック カレンシー コンバージョン)という。

極論、通常の2倍の額でも良い。

今回は、5%上乗せ+220バーツというレートだったが、

このATMを設置、運営しているのはSiam Commercial Bank(サイアム商業銀行)。

BANKて!街のATMなら分からなくもないが、銀行がこんなことをやっているのだ。

しかもタイ最古にして総資産規模第1位の大手商業銀行で、JCBがプラチナカードを発行してるほどの名門。

ただ、こんなブログを書いている私でもそんな頻繁に海外行かないので今後ひっかかりそうな気がするくらいしれっとトラップが入れられている。

ちなみに、クレジットカード(ショッピング枠)でも同様の事があり、カードで決済すると、現地通貨か日本円どちらで決済するか聞かれた事がある。

記憶にあるのはフィリピンの大型ショッピングモールやハワイのアラモアナショッピングセンターといった日本人が普通に観光で行く場所。

ここで、日本円を選択すると非常に悪いレートで決済されてしまうのだ。

イメージでいうと、分かりやすく1ドル100円の時に、100ドル(10,000円)の商品を購入。

ドルを選ぶと、為替手数料で1.3%~2%ほどプラスされ、10,200円ほどかかるが、

日本円は1ドル120円で固定されており12,000円請求されるというものだ。

この固定額は店が自由に決められるので、極論1ドル200円という事も出来るのだ。

ちなみにその設定は本部が決めているのでもちろん店員は知らない事がほとんどなので、カード決済しようとすると「JPY or USD」みたいなのが出るので「日本円にしますか?ドル建てにしますか?」と悪気なく聞いてきているだけなのだ。

騙してやるぞ!って雰囲気あれば気づく可能性あるが、まったくそんな気ないわけで、「そりゃ、日本で発行したカードだし俺日本人だし、JPYっしょ!」とならないように気をつけるように。

先日某ホテル予約サイトで海外ホテルを取った際、後払いを選択したが、後払いだと手数料を取られる事が発覚。電話で即時払いにしてもらった。

その際、「それではこれから決済をかけますが、日本円でよろしいでしょうか?」と言われた。普通の人なら「え、はい。。。(なんのこっちゃ?)」ってなるだろうがすかさず「現地通貨でお願いします」と言った。

その後、ネットで検索したところ、そのホテル予約サイトで日本円決済を選択するとサイト独自レート(5%~10%高い)になるとの事。あぶねー。ATMの話とはずれるがこういうのもDCCなので気をつけよう。

早期返済しよう

私は海外キャッシングする時は早期返済出来るセディナカードかエポスカードを使って手数料を抑えている。

(エポスは海外ATM利用料を取られるデメリットはあるものの早期返済可能なのと海外旅行保険が充実しているのに無料で、利用していると永年無料のゴールドカードにアップグレードオファーが来るため多くのトラベラーが最強カードと認めている。)

セディナでネットから返済

セディナカードはあくまでキャッシングの利息のみで、海外ATM手数料が取られない。なので固定の手数料を気にせず少額キャッシングに向いているのだ。

セディナのカード会員向けサイト「セディナビ」に行くと、「ご利用明細」から、直近5回分の返却前キャッシング履歴が見られる。(返却後だと消えるので注意。)

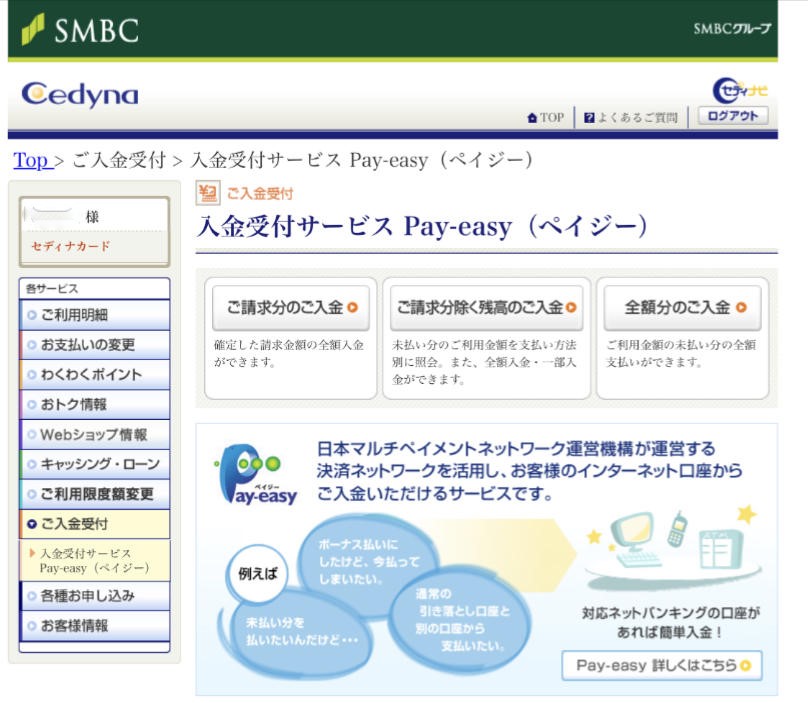

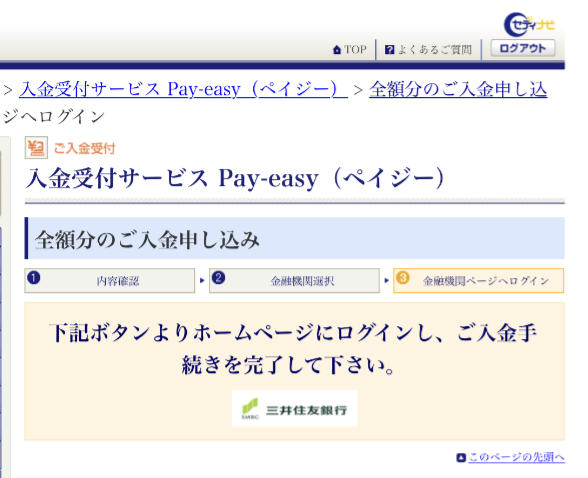

セディナのサイトにログインし、左側メニューから「ご入金受付」→「入金受付サービスPay-easy(ペイジー)」に進もう

Pay-easyでは海外キャッシングした翌々日くらいから反映される。

「申し込み」をクリック。

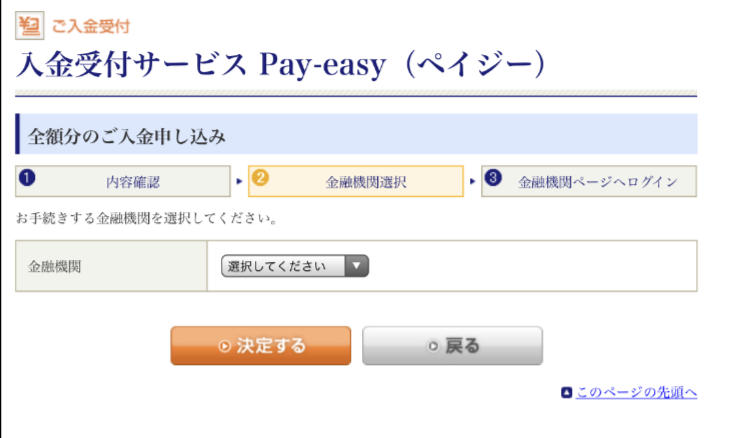

金融機関を選択。

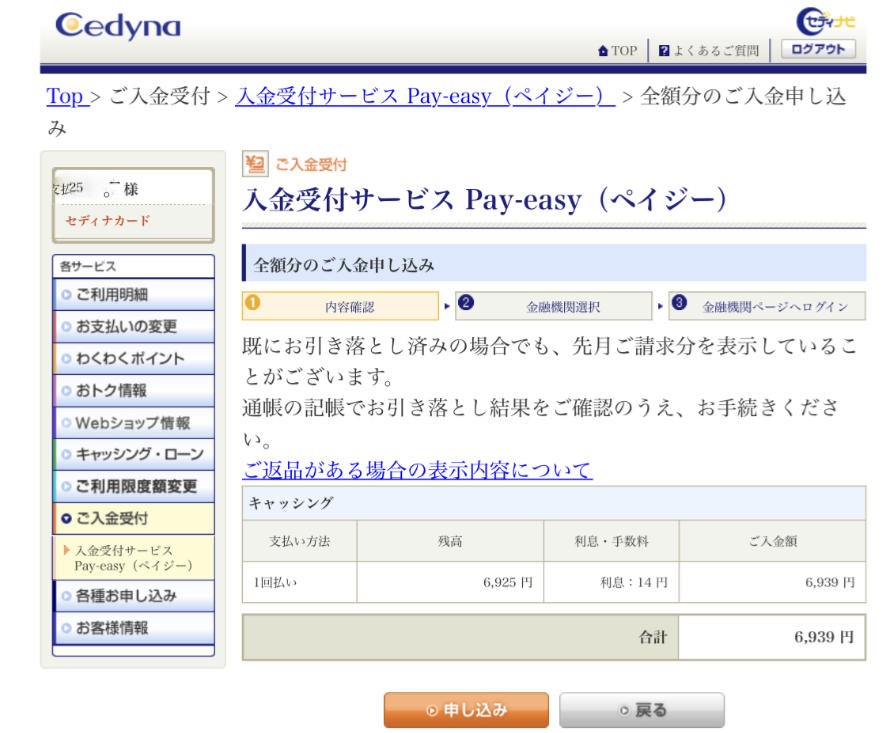

三菱UFJを選んだところ、深夜は対応時間外だったようなので、三井住友銀行にした。

次へ。

最近はどこの銀行でもスマホのワンタイムパスワードが必要となる事が多い。

このあたりの設定は事前にしておこう。

完了。

とはいえ、セディナのポイント還元率や保証は業界最低クラス。年に1~2回行くか行かないかの海外旅行でしか使わないクレカを持つのもなぁと言う人は、無料で海外旅行保証の手厚く、使ってれば永年無料でゴールドカードの招待が来て空港ラウンジが使え、いざとなれば早期返済可能なエポスカードがやっぱり最強だろう。

多分提携カードでも同じ事出来るので、JR東海のエクスプレスカードや、HIMARAYAポンタ+カードとか持ってる人はそっちを使っても良いだろう。

海外からアクセス出来ない!

セディナの会員サイト、「セディナビ」は、中国、香港、台湾等一部の国からのアクセスを拒否している。

VPNに繋ぐ事で日本からのアクセスに偽装可能だが、VPN提供者に情報が筒抜けになるリスクがある。

金融系サービスを無料VPNで使うのはおすすめしないが興味があるなら画像のアプリを探してみよう。

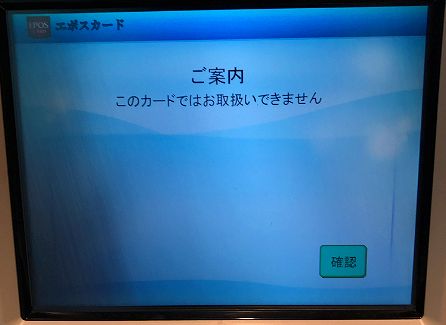

エポスのATMでの早期返済は出来ない!

生活動線上にEPOSのキャッシュディスペンサーがあるのでここで海外キャッシングを早期返済しようと思った。

の、だが。。。

「このカードではお取り扱いできません」と表示された。

マルイの店舗で返済する

ATMが使えないなら仕方がない。丸井で返済する事にした。

丸井内にあるエポスカードセンターで海外キャッシング分を返済したいと言えば対応してくれる。

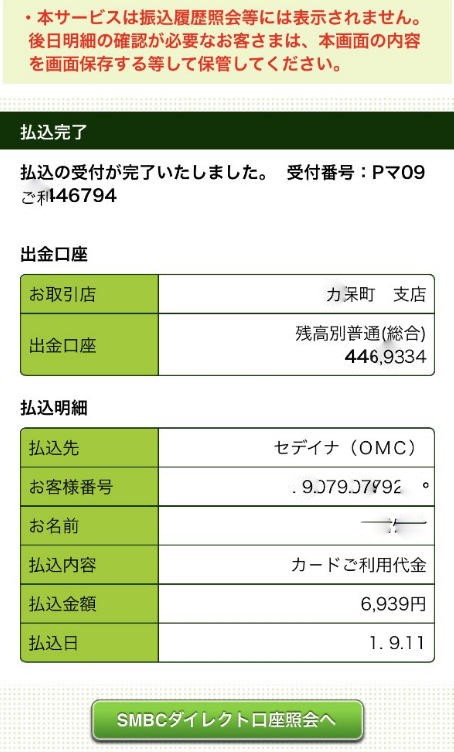

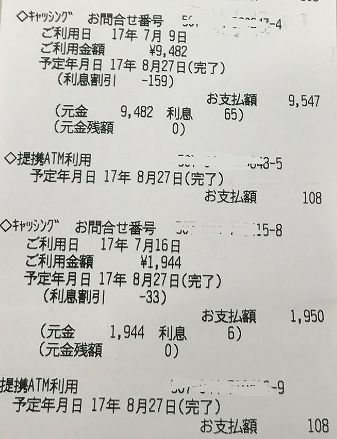

これは、本来8月27日に引き落とし予定だったものを、7月24日に早期返済したケースだ。

見えにくいが、1件毎に海外ATM利用料108円と、キャッシング分の利息がかかっている。

9482円分のキャッシングの手数料が65円と、0.6%で済んでいる。

もし、早期返済しなければ+159円必要で2.36%必要だった。

1,944円のキャッシングの利息は6円だった。本来はさらに33円かかっていた。

と、まぁ早期返済すれば安くなるが3万円くらいの返済だと、得するのは最寄りの丸井までの電車代くらいにしかならないので無視して良いかもしれない。

一方で、1,944円のキャッシングの手数料は39円+108円と、7.56%も取られる事となる。

大金を持ち歩かないという点では良いが、海外ATM利用手数料の108円は少額キャッシングを繰り返すほどに料率を悪くする。

ちなみにこの時は初めて”早期返済”にチャレンジしたので気づかなかったが、エポスで早期返済する方法はペイジーなので、ネットか銀行のATMかでしなければならなかった。

もう一枚のオススメカード、セディナでペイジーを試してみよう。

締めの言葉

どこにも負けない詳細情報を出したつもりだが、もっとこういう事教えてほしい!ここがよくわからない!という事があればどんどんコメントに書いてほしい。

コメント

英語が苦手なのでこちらのブログをオフラインに保存していたのですが、まさにタイでDCCに遭遇!

むちゃくちゃ助かりました!その後SIMのブログも読んで買っていかなかった事を後悔。タイ以外でも非常に勉強になるサイトなので通わせてもらいます!

コメントありがとうございます。DCCは危険ですね。しかし今後さまざまな為替分野で増えていきそうな気配です。