キャッシュレス決済とマイナンバーカードを紐付けると数千ポイントもらえるマイナポイント。

マイナポイント対象となるマイナンバーカードの申込み自体は21年4月末で終了しているが、それより前にマイナンバーカードの発行”申請”していれば、受け取りが5月以降であっても対象だ。

マイナンバーカードは持ってるけどそういえばマイナポイント手続きしてないな。って方は一気にやってしまおう。

リアルタイムでお得情報をつぶやいているのでTwitterフォローよろしく!

↓本編スタート↓

マイナポイントとは

マイナポイント事業とは、マイナンバーカード普及のため総務省が行っているキャンペーンで、クレジットカードやコード決済と紐付ける事で決済もしくはチャージした25%分、最大5000円分のポイントがもらえるものだ。

つまり、2万円決済もしくはチャージする事で5000ポイントゲット出来るという事だ。

クレジットカードにチャージは出来ないので決済が必要。コード決済の場合は多くがマイナポイント申請時にチャージか決済かを選ぶ事となる。

マイナポイントというポイントは存在せず、もらえるのは紐付けたキャッシュレス決済のポイントとなる。

2020年9月からスタートし、2021年3月までの予定だったが、コロナ禍も鑑みてマイナンバーカードの申請を4月30日までに行っていれば9月30日12月31日まで対象となっている。

賛否というか主に否が多いマイナンバーカードだが、政府としては健康保険証や運転免許証など様々な機能を盛り込む便利なカードにして、給与所得や確定申告、株の取引等にも番号が必須にする事でお金の動きを把握し脱税を防ごうとしている。

キャッシュレス決済とマイナンバーは今のところ紐付け必須ではないが、紐付けられればお金の入だけでなく、出まで把握出来るようになるので実証実験的な思惑もあるのだろう。

マイナポイント対応キャッシュレス決済

世の中のありとあらゆる決済が対応しているわけではないが、多くの決済に対応している。

というのも「最大5000ポイント」の原資は国なわけでキャッシュレス事業者からするとタダで自分たちの決済を魅力に出来るわけだ。

もちろん告知協力は必要だが、マイナポイントのサイトにも掲載してもらえるから相互送客。むしろやらないと客を逃す事に繋がる。

横並びだとシェアが大きいところが強いので、身銭を切って上乗せを行う企業も現れた。

多い時は2,500p上乗せで計7,500ポイントくらいあったので、ギリギリまで待てばもっと上がるかもしれないとステイする人もいたが、どうも21年3月末くらいに各社の還元バトルは終わったようで今お得なのは限られる。

上乗せがあるキャッシュレス決済(21年7月時点)

知名度のあるキャッシュレス決済で調べた限りにはなるが、2021年7月3日時点で上乗せを行っているキャッシュレス決済は以下の5つだ。

- ゆうちょPay(上乗せ1500)

- d払い(上乗せ1000)

- majica(上乗せ1000)

- Suica(上乗せ1000)

- ICOCA(上乗せ1000)

還元量だけ見るとゆうちょPayが一番お得。すでに使っているならいい選択肢だ。

郵便局はもちろん主要コンビニやヨーカドー、サミット、オオゼキ等のスーパー、ウェルシア、ケンタッキー等あるので使い切れない事はないだろう。

一方でゆうちょペイを使っていないならシェアを考えるとSuicaやd払いと500円分しか差がないのでわざわざ新規で申し込むほどではない。

というわけでこれから申し込む場合のおすすめはd払い、Suica、ICOCA(関西圏で利用されている方)となる。

majicaはドン・キホーテのキャッシュレス決済。私もリリース直後にmajicaカードを作ったが全然使ってないな。

このあたりはドンキを使う頻度次第ではあるが汎用性の面で微妙だな。

d払いに決めた

さて、そんな中私が選んだのはd払いだ。

Suicaの方が使い勝手が良さそうな気がするが、d払いはPayPayやauPay等と並んでよくキャンペーンを実施している。

上記のキャンペーンは終わっているが、こういったキャンペーンは年に数回行われているので、この時にチャージした2万円を利用していればさらに4,000dポイントもらえる。

毎月20日はd払いでもdポイント払いでも20%還元のdショッピングデーも実施している。

マイナポイントで手に入れた6000ポイントと合わせると1万ポイントとなり、2万円が3万円相当となるわけだ。

実際はキャンペーン毎に還元上限があるので複数回こなす必要があるし、店舗が限られるキャンペーンも多い。もらえるのは期間限定ポイントだし、ポイントを使った買い物ではポイントはもらえないといったデメリットはあるが、マツキヨやウェルシア等ドラッグストアであれば自炊しないからスーパーに行かない人でも利用シーンはあるだろう。

さらに溜まったポイントを利用する事でまたポイントがもらえるキャンペーンがあったりと、2重取り、3重取り出来るのがd払いの魅力である。

また、チャージした2万円自体は実質無期限。ゆっくり使っていけばいいだろう。

というわけで、もう利用している人はもちろん、まだ使った事ない人もこれを機会に利用開始してみてはいかがだろうか?

実際に申し込んでみた

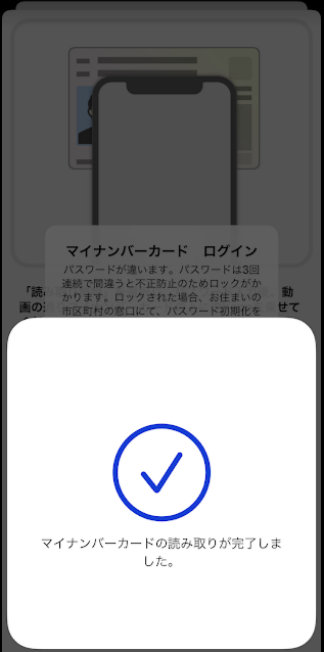

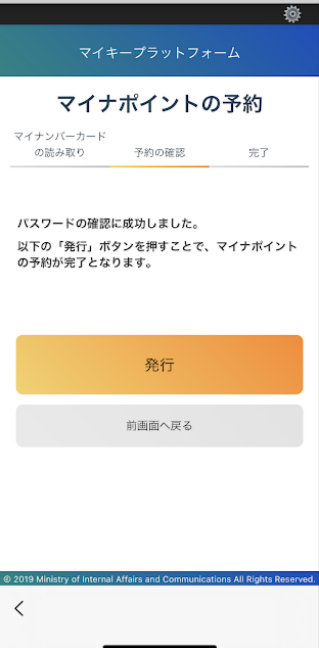

マイナポイントを手に入れるため、まずはマイナポータルというアプリをダウンロードして「私はこの決済を使うのでポイントください」という申請をする必要がある。

その際、マイナンバーカードとマイナンバーカードが読み取れるスマホが必要となる。

iPhoneであればiPhone7以降。

Androidは以下から確認出来る。

https://www2.jpki.go.jp/prepare/pdf/nfclist.pdf

対応機種であれば以下に進もう。

対応機種でない場合もPCとカードリーダーを使う等方法はあるのだが申し訳ないがここでは割愛する。

マイナポータルアプリ手順

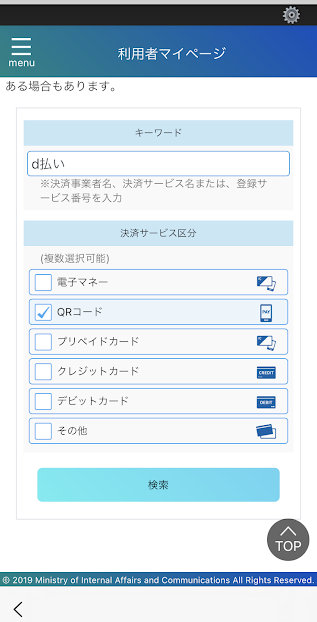

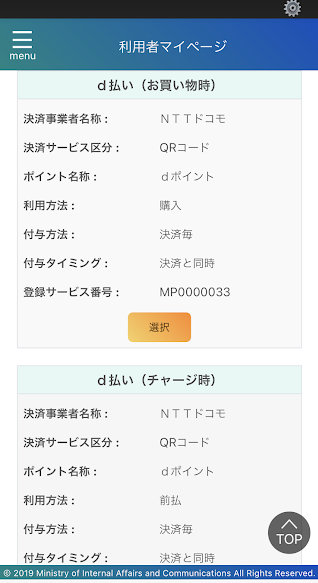

マイナポイントがもらえる決済は非常にたくさんあるので一覧から見つけるのは大変。

今回はd払いで貯めるためキーワードに「d払い」と入力。

d払い(お買い物時)とd払い(チャージ時)という2つが出てくる。

「お買い物時」は、9月末までにd払いで決済した額の20%分(2万円で上限の5000ポイント)がもらえる方法。

すでにたっぷりチャージしてあったり、9月末までに確実に2万円以上使う算段がついているのであればこちらでもいいだろう。

「チャージ時」は、9月末までにd払いに現金チャージした額の20%分(2万円で上限の5000ポイント)がもらえる方法。

こちらは先に2万円チャージする必要があるのがデメリットだが、チャージした瞬間にもらえるためチャージした分を使うのは9月末以降でも問題ない。

以前ほど頻繁にキャッシュレス系のキャンペーンをやっているわけではないが、それでも毎月なんらかがあってそれを優先するとd払いを9月末までに2万円使わない可能性もあるため私はチャージを選択した。

完了したらd払いのアプリを開こう。

d払いアプリ手順

d払いを立ち上げるとトップ画面左側に「チャージ」があるのでそちらを選択。

もし銀行口座からオンラインでチャージしたい場合は「本人認証」が必要となるためセブン銀行ATMか、コンビニチャージを選択しよう。

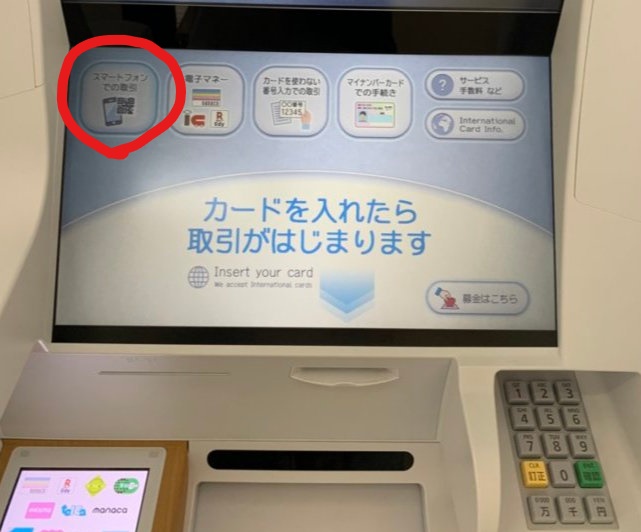

セブン銀行ATMでのチャージ方法

セブンATMの前についたらd払いアプリからチャージ→セブン銀行ATMをタップ。

ATM左上のスマートフォンでの取引をタッチ。

後はATMの指示に従えばOK

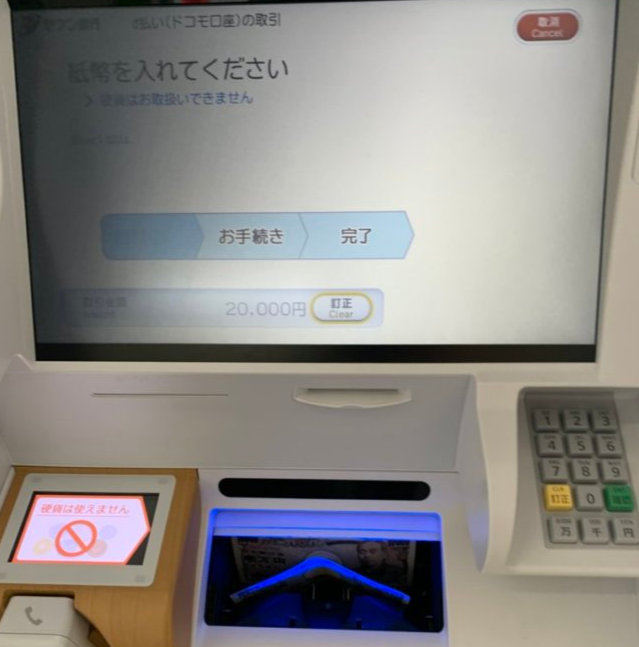

QRコードをカメラで読み取りスマホに表示される企業番号をATMに入力。

5000ポイントもらうために2万円入金しよう。

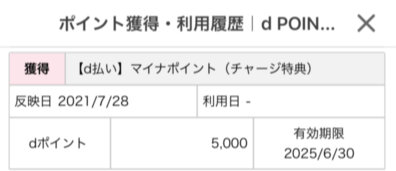

すぐに反映された。

そして5,000ポイントも当日反映されていた。

銀行口座からのチャージ(おすすめしません)

これは完全に余談だが、「オンラインでさくっと済ませた方がいいし今後も使うので本人確認したらいいんじゃね?」って思った人もいると思うので一応解説しよう。

最後に驚きの事実が発覚するぞ。

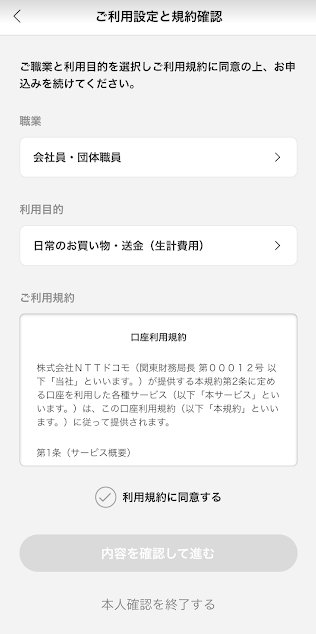

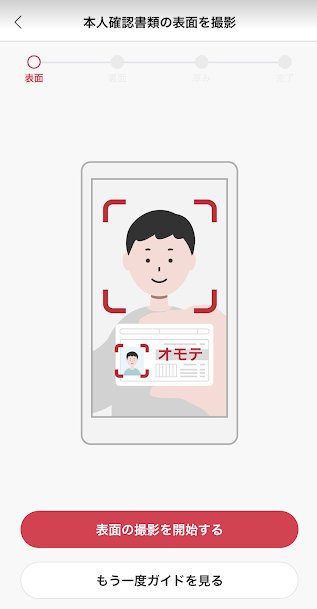

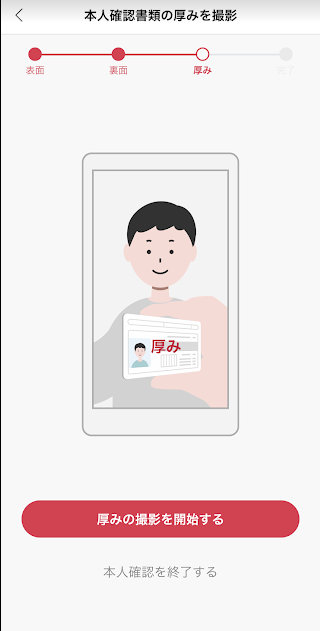

最初に利用目的を選択し、規約に同意して進めると、身分証明書を手にもって自撮りするよう促される。

横向けとか左目つぶれとか免許を斜めにして厚みを見せろと指示が出る。結構面倒。

まぁ普通はこれで本人認証完了となるのだが・・・。

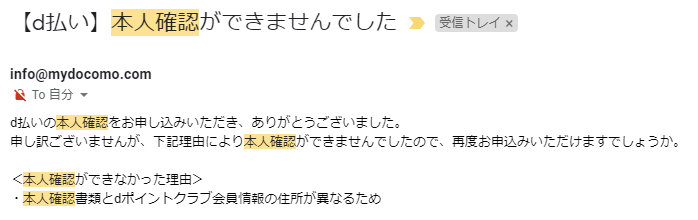

【d払い】本人確認ができませんでした

本人確認連絡は数十分後に来たが、なんと 本人確認ができませんでした とメールが来た。

理由は会員情報の住所が異なるためだ。

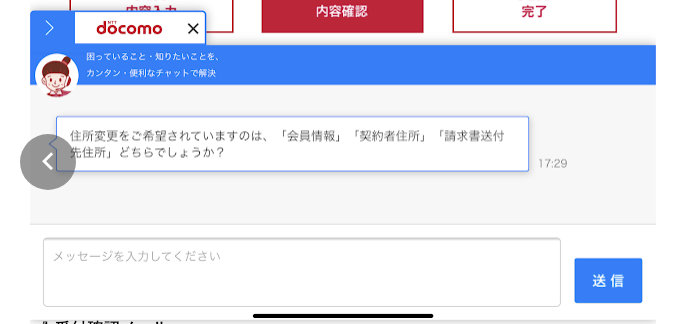

なるほど。先日引っ越して住所変更し忘れていたのだなと思い、dポイントクラブの会員情報にアクセスしたのだが、旧住所は見れるが変更できない!

チャットで問い合わせた結果、私はdカードゴールドを持っており、dカードを持っている場合はクレジットカードの住所を変更しろとの事だった。

完全に余談だがドコモのチャットはむちゃくちゃ使いづらく、iPhoneXSだと何故か縦表示だとメッセージ入力欄が表示されないので横向きにする必要がある。

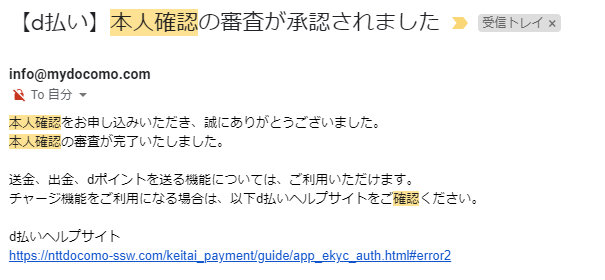

ともかくdカードのサイトでの住所変更を終え、無事 本人確認の審査が承認された。

いざ銀行口座チャージ!・・・え?

というわけでいよいよオンラインで銀行口座からd払いにチャージしよう。

まいどまいどしつこく表示されるパスワード入力をおこなった先にあったのは・・・

たった7行しか対応していない!

しかもメガバンクは一切なく、全国的なのはゆうちょ銀行のみで残りは地方銀行だ。

これを見て思い出した。みなさんも記憶にあるかもしれない。

元々2020年9月10日までは35行対応していたのだ。

三井住友銀行 / ゆうちょ銀行 / みずほ銀行 / イオン銀行 / ソニー銀行 / 池田泉州銀行 / 伊予銀行 / 愛媛銀行 / 大分銀行 / 大垣共立銀行 / 紀陽銀行 / 京都銀行 /滋賀銀行 / 鈴岡銀行 / 七十七銀行 / 十六銀行 / スルガ銀行 / 仙台銀行 /第三銀行 / 但馬銀行 / 千葉銀行 / 千葉興業銀行 / 中国銀行 / 東邦銀行 / 鳥取銀行 / 南都銀行 / 西日本シティ銀行 / 八十二銀行 / 肥後銀行 / 百十四銀行 / 広島銀行 / 福岡銀行 / 北洋銀行 / みちのく銀行 / 琉球銀行

しかし、セキュリティの甘さをついた不正が発生。

対応が整い次第チャージを再開すると表明したのが2021年1月29日。しかし2021年7月18日現在銀行口座の新規登録および銀行口座からのチャージをご利用いただける銀行として先程画像で見せた以下7行。

- ゆうちょ銀行

- 大垣共立銀行

- 東邦銀行

- 肥後銀行

- 但馬銀行

- 北洋銀行

- 千葉興業銀行

大規模不正が明るみに出て新規受付が止まる前からチャージを利用していた場合は以下5行のみ銀行口座からのチャージのみ利用可能となっている。

- みずほ銀行

- 三井住友銀行

- ソニー銀行

- 福岡銀行

- 西日本シティ銀行

もちろん地元なので大垣共立銀行使ってるよ。とか、ゆうちょ銀行は持ってるという人も少なくないとは思うものの、事件から10ヶ月。

対応の公式声明出して半年経つのにまだ全然リカバリできていないところを見ると仕組み自体を作り直す事もありえると思っており、そうなるとセブンPay騒動後のセブンイレブンアプリみたいに嫌がらせのような認証しないと使えなくなる可能性もあるなと思っている。

というわけで、結果コンビニチャージがおすすめだ。

本人確認書類としてどうなのか?

個人事業主の方ならe-TAXで確定申告するのにマイナンバーカードを早いうちから活用しているだろうが、その他企業勤めの人からするとどうだろう?健康保険証として使えるようにしたり、色々活用出来るようにしようとしているのだが、オフラインでは課題が多い。

いかんせん個人番号をむやみに表に出すなといいつつおもいっきりその番号が書かれていてなんならカードにあるQRコードもそのまんま個人番号が入っているので店側からすると”嫌な情報”だ。

例えば携帯電話ショップで契約する際、キャリア本部にFAXで身分証を送付したりするが非常に気をつけないといけない。

以下は2019年の記事だが、”マイナンバーを身分証として受け付けない”店もある。

一方でメルカリの本人認証でマイナンバーカードの公的個人認証サービス(JPKI)を利用出来るようになっている。

具体的にはiPhoneなどNFC読み取り可能な機種にカードをかざせば自撮り写真などせずとも本人認証完了出来るというものだ。(d払いも対応してくれていれば・・・)

カードの仕様がこれから変わる事は考えにくいので、外に持ち出す事はないが、オンライン、特にスマホと親和性が高いのでアプリなどでの活用が増え、そのうちスマホ自体にマイナンバーカードが入るようになって、必要情報だけを店で提示する事で簡単に本人確認が出来るようになったりするとは思う。

まとめ

今回マイナポイントをもらうためにチャージを頑張ったが、d払いアプリ自体はdカードでなくともクレジットカードを支払いに設定出来るので今後ややこしいチャージは不要だ。

私はたまたまチャージをオンラインで済ませようとした。dカードを持っていた。引っ越して住所変更してなかった。チャットシステムがひどかった。対応する銀行口座をもっていなかったなどなどが重なって面倒な事になったがこれを読んだ方はそこまで大変な思いをしないだろう。

後数ヶ月でマイナポイントも終わってしまう。

もう後回しにしないで今やってしまおう。

番外編:PayPayフリマ利用者はPayPayも有り

コード決済のシェアNo1がPayPayだというのは誰もが認めるだろう。

ついにLINEPayがPayPay加盟店で使えるようになった事で天下は決まったといっていいだろう。

で、そのPayPayももちろんマイナポイント対象決済なのだが残念ながらボーナスポイントは無い。

なのでおすすめはしていなかったのだが、唯一PayPayフリマを使っている(販売している)人ならアリだなと思う事があったので共有しておく。

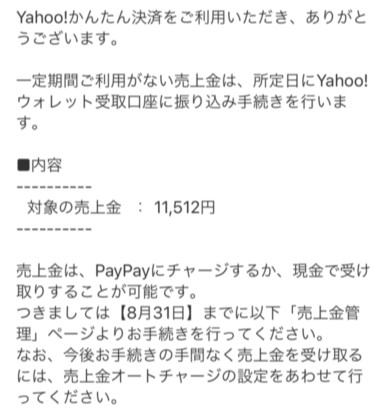

PayPayフリマの売上は、「Yahoo!ウォレット」というところに溜まっていく。

このままでは使えないので、それをPayPayにチャージするか、現金で受け取る必要がある。

先日このようなメールが届いた。

売上金は一定期間内に売上金管理ページより手続きしないと翌月

受取口座が未登録の場合やPayPay銀行以外の口座への振り

で、私はPayPay銀行は持ってないけどPayPayはむちゃくちゃ使っているのでPayPay残高に入金する事にした。

すると、「売上金をチャージすると上限5,000円相当のマイナポイントがもらえちゃう」と書かれているではないか!

つまり、マイナポイントとしてPayPay(チャージ)を選び、PayPayフリマの売上金2万円をPayPayにチャージすれば、新たに銀行等から入金しなくとも5,000円分のマイナポイントがもらえるのだ。

上記に書いたように基本的にはd払いがおすすめなのだが、今まで使った事のない人がわざわざ新規登録して、セブンATMに入金しにいくのは面倒だと感じる人も多いだろう。

なので、もしYahoo!ウォレットに売上金があれば、こちらも検討してみよう。

コメント