先日メルカリの決済サービス、メルペイについてビジネスモデルとその裏側を考察する記事を書いたところ普段toC向けの記事を読まない層に見てもらえたようでそこそこはてブが付いた。

メルカリの新決済メルペイ。フリマアプリの会社が何故決済に参入し何をしようとしているのか。他社との違いは?その先に見ているものは?をサービス発表前に考察してみた。

今回はそのメルペイがアンチテーゼとしてるであろうPayPayを取り上げたい。

なお、今回も公式発表された事ではなくあくまで考察である事をご留意いただきたい。

また、まだ必要な画像やリファレンスが足りない部分があり書き直す前提でのアップとなる。

メルペイとは真逆のコンセプトPayPay

メルペイは社訓としているなめらかな決済(正確には「信用を創造して、なめらかな社会を創る」)で、いつの間にか社会に浸透させていきたい狙いがある。

一方、PayPayはゴリゴリインセンティブを付けて「新しい決済?面倒だから使わねーよ。」と言っている者に対し「でも2割引で買えたら?」「ってかたまにタダだったら?」とアプローチしてきたわけだ。

そうなると実物主義だった者もハズキルーペの如く「PayPayだ~い好き」と、手のひらを返してくる。

でもそれってインセンティブを辞めた瞬間に終わるから知名度は上がっても結局使われないよね。キャンペーンの時しか使わないし。という人は、もうPayPayの戦術にハマっている。

凄い奴らの集まるPayPay

元々決済事業は門外漢だったメルカリは多少の決済出身者を入れているとは言えノウハウが限られる。

一方、PayPayはインド最大のコード決済で3億人が使うPayTMの技術支援を受けながら、中国最大のコード決済Alipayと連携しPayPayのQRコードでAlipay決済も可能とした上で、ソフトバンクペイメント(SBPS)や、ヤフーの決済金融カンパニーという決済専業者を出向させて人員を揃えており、ノウハウも人脈も営業ルートもある強くてニューゲーム状態でスタートしている。

決済サービスを提供するために必要な事

新決済を始めるには、以下の3つを揃える必要がある。

- お金が出ていく先の加盟店舗開拓

- お金を入れる元となる銀行やクレカなど金融会社提携

- それらを使うユーザー獲得

流通するお金もユーザーもいないと加盟店にならないし、

ユーザーも加盟店もいないと金融会社が提携しないし、

使える先も入金元も無いとユーザーが使わない。

さらに、使いやすい仕組みも必要となる。

- UIが優れていて、使うのが面倒でない(ユーザー向け)

- 使わすのが面倒でなく、手数料が安く、入金が早い・安い(加盟店)

どれ一つ欠けてもうまくいかないのだ。

加盟店獲得

クレジットカードが使われると、3%~5%程度の手数料が取られる。

でもクレジットカードはユーザー数が圧倒的なので店舗は導入する。

でも手数料払いたくないからランチは使えません。とか、3,000円以上から使えます。クレジットカード利用時は3%上乗せ と独自ルールを定める店も多い。

※本来クレジットカード加盟店は1円であってもユーザーが利用したいと申し出た際に拒否は出来ないし、手数料を利用者負担にする事は加盟店規約違反なのだがまだまだまかり通っている。

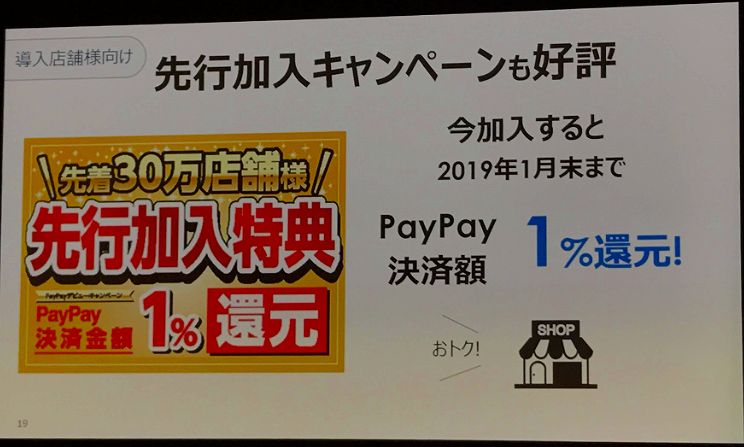

そこで、PayPayは、加盟店を獲得するために、決済手数料を無料。ではなく、使われたら採用店舗に2019年1月末まで1%還元する事にした。

おそらく100億円ばらまきもある程度は店舗に話して交渉していたのだろう。

これにより先着30万店は速攻で達成した。

京都の小道にある小料理屋でもPayPayが使えるようになり、

イオングループの弁当チェーン、オリジン弁当も、長らくWAONしか使えなかったところにPayPayが追加された。(ちなみにPayPayより先に交通系対応しろの声多数。イオンは未加盟。)

なお、さすがにビックカメラ等大手は1%還元対象外にしていたらしい。

さて、加盟店は用意出来た。

金融機関獲得

PayPayの入金元となる銀行やクレジットカード会社に対し、PayPayは手数料を払う必要がある。

特にクレジットカードは高いので一社一社と手数料交渉をする事で多少安くなるが、ヤフーは子会社にYJカードを持っており、Yahoo! JAPANカードを発行している。

ヤフーカードがあれば手数料は(一応別会社だけど)内部で処理出来るし、VISA、Mastercardのブランドライセンスを持っており、アクワイアラーなので他クレジットカード会社と提携せずともPayPay残高にチャージさせる事が可能となる。

※JCBは特殊で、JCB社が管理しており、V/Mより決済手数料が高い(ざっくり0.5%高い)ため対応していない。

唯一JCBブランドのヤフーカードのみ使える理由は、JCBではなくヤフーカードとして決済させている(JCBの決済ネットワークを通さない)からである。

ただし、JCBはAMEX、ダイナースのライセンスを持っている事から無視は出来ず、ある程度サービスが拡大して利益の目処が付いた段階で対応するケースが多い。(楽天Payも当初V/Mのみだったが後日JCBに対応した)

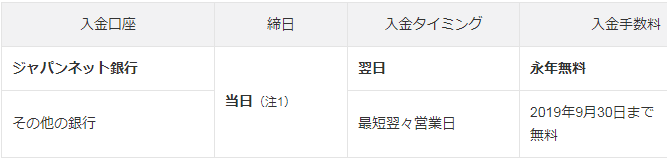

加盟店側に対しては、ヤフー子会社の「ジャパンネット銀行」であれば、利用された金額を手数料無料で翌日入金する。

その他銀行も2019年9月30日までは無料で翌々営業日入金されるが、その後は費用がかかると思われる。薄利な飲食店からすると、一定のPayPay需要があればジャパンネット銀行口座を開設するだろう。

ユーザー獲得

利用先(加盟店)、入金元(金融会社)が揃ったので、ユーザーリリースである。

さっそく挨拶代わりに行ったのが2018年年末の100億円キャンペーン(第1弾)だ。

実はこのレベルのキャンペーンは前代未聞ではなく、ドコモが数年前からd払いとdポイントを組み合わせて実施してきた。

ドコモは元々ナンバーポータビリティのキャッシュバックにかなりの広告宣伝費を積んでいたが、総務省により塞がれたため余った予算をこのポイント還元キャンペーンに突っ込んでいたと思われる。

ドコモによるキャンペーンと、NTTグループのひかりTVショッピングやNTT-XといったECサイト、dポイントを採用するローソンやPLAZA、d払いを採用するマガシークやラクマといった店舗で共同懸賞で買い周りをやらせる事でモノによっては購入価格以上のポイントがもらえる商品もあった。

ただ、物凄くポイントアップ条件がわかりにくく、実際に適応されたのかもポイントが付与されるまで分からず、そのポイントもまとめて付与されるので本当に全部が適応されたのか分からなかった。

PayPayの凄さは20%還元と100%還元とメリハリを付けた上にUIの良さがある。

特に第1弾はボーナス時期だった事と20%還元の上限が25万円(5万円還元)、100%還元が10万円と高額だった事もあり、MacBook買ったら10万円戻ってきた!とか、AppleWatch買ったけど外れた!(でも元々欲しかったし20%はデカい!)と言った一喜一憂がSNSを占拠。

まさに双方向のお祭り騒ぎであいつがやってるなら俺もやろうかなとおみくじ引く感覚で利用者が増えた。

ここで良かったのが、100%当選か20%ハズレかがリアルタイムで分かるUI。

結局私は第1弾で100%が当たる事はなかったが、4万の買い物で8,000円返ってきたし、次は当たるかもしれないとワクワク感があったのだ。

LINEPayの決済履歴画面だと、20%還元ペイトク期間中でも通常コード決済分の3%とマイカラー0.5%をあわせた3.5%分しか表示してくれないので得した感が薄い。

結局PayPayの想定を大幅に上回る利用によって、元々4ヶ月間想定のキャンペーンが10日で終わる事となる。

これがまた伝説っぽくなる。

「え、PayPay祭り参加しなかったの?もったいねー」「週末に使ってみようと思ってたら終わってたんだよ」と言った会話がリアルで行われるのだ。

その後、クレジットカード裏のセキュリティーコード(CVC)の総当たり対応をしていなかった事などマイナス印象も残したが、総じてコード決済を日本で体験させる(浸透ではない)までに至らせた功績は大きいと思っている。

某ドラマでネタにされたのも、世の中に浸透した証拠と言えよう。

100億円第2弾でサスティナビリティを発揮

普通の決済会社だと、「すごかったね!ワイドショーにも取り上げられたし親からも連絡あったよ。流石にもう出来ないけどね!」と社員同士が会話して終わるだろう。

競合他社も、PayPay熱が冷めないうちに、PayPay劣化キャンペーンを投下する事でおこぼれ頂戴を行った。

が、やっぱりいまいち盛り上がらなかった。だって下回ったらインパクトないもん。

100億円キャンペーン利用分がPayPay残高にキャッシュバックされたのは1月中旬。もうキャンペーンは終わっているわけで、ユーザーはそれらを面倒に思いながら消費し、「PayPay残高付いたけどめんどくせぇ。やっぱSuicaがいいわ。」みたいな書き込みをする者や、完全に忘れてそのまま失効する者もいたかもしれない。

しかしPayPayは終わらず、第2弾100億円キャンペーンを開催する事となる。

ここで面白いのが、盛り上がらなかったLINEPayの1000円上限を取り入れた事だ。

また100億円ばら撒くし、100%還元もするけど、1000円までな。と。

これによって、高額商品を大量に買われて一瞬で枯渇する事はなくなる。

持続可能性(サスティナビリティ)を優先したわけだ。

最初ユーザーはしょーもねー!と思ったが、まぁ年末の第一弾分のPayPay残高あるし使うか。でも高額商品買っても1,000円しか戻ってこないから通勤途中にセブンでコーヒー買ってたけど隣のファミマにしよ。となる。

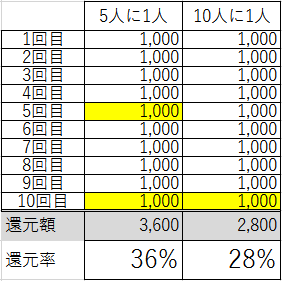

ここで第2弾オプション、やたら当たるくじがやたら当たり出す。

そらそうだ。何もしなくても10人に1人。ヤフープレミアム会員なら5人に1人当たるわけだ。

それが、ビックカメラではなくファミマで使われだす事により、利用頻度が増え、そして当たる。

今までコーヒーだけだったけど、ついでにパンも買うか。(200円分当たる)

昼飯も買うか。ついでにタバコも。(1000円分当たる)※LINEPayのペイトクだとタバコはキャンペーン対象外。

何これ!?楽しい!!

元々の原資が第1弾キャンペーンでついた残高支払いだ。そこからさらに20%還元でも無料で手に入れているような感覚なのに、それが100%当たるともうドーパミンドパドパになるわけである。

Yahoo!プレミアム会員なら還元率36%だ。必須ではないけどこの機会に買っておこうの第一弾ではなく、実際に必要なものが無料で手に入るなんて心地よすぎる。

1,000円なんて端数じゃん。なんて言ってたのにもうギャンブルみたいになってくる。

そうこうしているうちにPayPay残高も尽きる。

ファミマの外国人店員に「オキャクサン、残高タリナイ」と言われて「あ、、、じゃあ・・現金で。」となって、払った瞬間思うのだ。

うわ・・・・むっちゃ損してるやん!

少なくとも20%返ってくると脳が思ってこれ500円だけど実質400円だし、そもそももらった残高だし。もしかしたら100%返ってくるし。と思っていたのに、0%。

そして彼はチャージするためアプリをいじりだす。今まで脳死状態でコードを表示していただけなのに、はじめて違うボタンをタップしたのだ。

ちなみに「彼」とは私の事だ。

PayPayは、残高払いとヤフーカード払いが選べる。

私はヤフーカードを持っているが、PayPay残高で足りない分をヤフーカード払いにする事は出来ない。

なので、ヤフーカードにするとつねに少額の残高が残った気持ち悪い状態となる。

そして使っているとまた、PayPay残高にキャッシュバックされる。

PayPay株式会社は資金移動業者の免許を持っており、将来的に残高を銀行口座に移せるようになる。

しかし、今のところ塞がれており使えないので当面はヤフーカードからチャージして使う事になるだろう。

PayPay人気にあやかろうとパロディーも出てきている。

アカウントフォロー&

このツイートをRTすると

抽選で安安お食事券が当たる!

Twitterキャンペーン〆切は3月10日までhttps://t.co/H6BzOwXtVA

キャンペーン詳細はこちら。 pic.twitter.com/gd6Tc5CBqs— 七輪焼肉安安[公式] (@anan_yakiniku) February 22, 2019

斜め読みしてる人のために一応書くけど、安安はPayPay加盟店じゃないし、この男性、宮川大輔じゃないからな。

決済時の音がまわりに宣伝してしまう

オフィスグリコまでPayPay対応したので買ってみたが、むちゃくちゃうるさい。

店側のQRコードをスマホで読み取る場合、店主は支払い有無を確認しにくいので強制的に慣らしているのだと思われるがオフィスグリコは無人だし静かなオフィスに「PayPay」が響き渡るのは恥ずかしい。

あれってスマホ側バーコードをPOSで読み取る時もあんなデカい音鳴ってたっけ?

確かにこれだけ大きいとレジ待ち中に聞こえるので「あ、PayPay払い出来るんだ。」と思わせられるのかも。

私は店に入る時は必ず何の非現金決済使えるか入り口で瞬時にアクセプタンスマークを確認しているが大半の人はそうではない。

この、「あ、PayPay使えるんだ。」というのは一定の利用促進効果を与えるのかもしれない。

コード決済は本当に流行るのか?

流行らないよ。(断言)

今は、ユーザーと採用店舗へのチュートリアルとして使わせているが月の決済額100万以下の店をずっと開拓し続けるなんて効率悪すぎる。

今は各社数百人規模でプロパー営業を雇ってダイレクトセールスしているが、ある程度一巡したらホットペッパーのように地場の営業会社へ切り替えていく。

あくまでパパママショップでも非現金決済が出来るというメリットのためにコード決済がイレギュラーに残り、9割以上の店舗はタッチ決済になる。

メルペイがiD決済に対応したわけだが、今これをPayPayでやっても、それってYahooカードをApplePayに登録したのと何が違うんですか?状態になるわけだ。

コード決済の良さは採用店舗側だって言うけど、採用店舗のバイトは「面倒な決済選びやがって」と恨み節だろう。

コード決済はあくまで戦国時代における過渡期のサービスだ。

最終的にはなんちゃらPayの上位レイヤーはFelicaかNFC対応される。大丈夫。約束する。

そして下位レイヤーはオリンピックで全然ドメスティックなくせにインバウンドな企画で最後のあがきをして死ぬ。

提供企業はデータが欲しいので、Payアプリを経由してくれればFelicaだろうがQRだろうがなんでもいいのだ。(=データを入手した額以上で活用出来ない企業は参入する価値がない。)

だって店にはPOSが入ってるんだもん。日本に屋台なんてな・・・くはないけどほぼ無いでしょ。じゃあ今年入って国内で屋台でなんか買った?

青空の下で肉まん売ってる中華人民共和国との違いはそこなわけだ。

POS(Point of sales)というのは、情報が一元管理出来るから良いわけで、QR(店が提示してユーザーが読み取る)なんてアホみたいな事したくないんだ。採用側も、PayPayも。

中国で一般的な店側のQRコードを読む方式は不正の温床なのでPayPay側も本当はやりたくない。

しかも店名と日時と決済額しか分からない。

肝心の何買ったかが取れないなんてPayPayにとってマジで意味がない。

だからPayPayはビックカメラに頼むからお前んとこで客のコードを読み込んでくれってお願いしているんだけど、POS改修が面倒だからそのうちね~と流されている状態。

ビックカメラはこのQRコードが出回って変な使われ方したらまずいからか、決済する一瞬しかこのシート出さないよう運用している。

そこまでするならさっさと改修しろよって思うが。

まぁ・・・。2~3年前までは決済事業者側もマジでQRコードを根付かせようと思ってた節はある。(私がコンサル入ってたら絶対止めてる)

とりあえず、面倒なコード決済にインセンティブで慣れさせて、この店はPayPay加盟店だなって理解させて、インセンティブでついた残高使うためにキャンペーン終了後も使わせて、そのうちタッチ決済に対応して、Yahooショッピングなどの優遇が受けられるようになって、、、って事でいつのまにか普通にPayPay使ってる!

あれ?なめらかな決済じゃね?これ。

PayPayのその先は

メルペイが貧困層向けの決済手段で、最終的に貸付を行うであろう事を書いたが、PayPayはどうだろうか。

まず、そのビジネスには参入したいと思っているが、メインかというとそうではなさそうだ。

どちらかというとPayPayはソフトバンク・ヤフーのエコシステム内で使える企業通貨であり、ヤフーショッピングやヤフオク、ソフトバンク携帯の支払い。そこでPayPay残高を付与するTポイントの次の形を模索しているように思える。

ポイントはお金では無い。

ポイントと電子マネーの大きな違いは現金でチャージ出来るか出来ないかだ。

現金でチャージ出来ないポイントは、100円買って1円の世界でスケールしない事が分かった。

元々TポイントやPontaはその100分の1の世界で企業アライアンスを組んでみんなで情報共有をしようとしたが、みんな1%のためにポイントカードを出さなくなった。

いや、そりゃ10万円の買い物して1,000ポイントもらえるなら出しておきたいけど、1万円で100ポイントでもまぁ、、いらんかなと思う。

そのTポイントやPontaはポイント専業企業なので、ポイントの売買で利益を出す必要がある事から採用企業に1ポイント3円(ネットビジネスは2.5円)で販売しており企業もこの陣営に入れるなら・・・。としぶしぶお金を出してきた。

しかしたいした情報は集まらず(まぁポイントカードを出したり出さなかったりするわけで集まるデータがバラバラ。)

ポイントの同時採用は認めず、ポイント交換サービスも敵とみなして入らなかった。

そうこうしているうちにdポイントやRポイントが現れ、1ポイント1円以下で売りますよ。と言い出したのだ。

だって彼らはドコモ携帯料金や楽天市場の購入で付けたポイントがあり、いくらでも貯まるけど出し先が限られる課題があったわけだ。

2000年くらいのポイントの考え方なら「失効ラッキー退蔵益ラッキー」となったが、退蔵益の多いポイントはユーザーから支持されていないポイントという事。

支持されていないポイントなど価値はない。

しかしそのdポイントもRポイントもある程度加盟店を広げて行き詰まる。

一部のパワーユーザーしか使わない。

そう。ポイントカードって、貯めても使わないのだ。

言った事あるだろうか?ツルハドラッグで「楽天ポイントで払います。」って。

楽天ポイントというものは楽天市場で買い物する時に、手持ちの800ポイントと期間限定200ポイント合わせて残りはクレカで。という使い方しかしない。

だから楽天Payでは、溜まっているポイントを支払い充当出来るようにしている。

PayPayは、というとTポイントを捨ててPayPay残高に移行していき、溜まったデータはまぁ・・活用したいという企業には適当に月次レポートを渡しておき、実際はソフトバンクインベストメントの投資先で活用していく事になるだろう。

採用店舗からしても、自社で決済された時の付与ポイントを別店舗で使われるのは(たとえ原資負担していないとしても)面白くないが、PayPay残高になればまた使ってもらえる。

ヤフーはTポイントジャパンに出資しているがTポイントのデータ活用を自由に出来なかった点もTポイント離れを加速させたと思われる。

膨大な購買データを元にAIが次を予測し、その事業に投資し、その事業のtoC向けサービスにはPayPayインセンティブを付けてユーザー登録をさせ、市場をさらっていく。

ソフトバンクがかつてYahooBBのモデムを街頭で配ってブロードバンドを力技で浸透させその流れからボーダフォン(日本)を買収し数年かけてプラチナバンドを獲得。旧イーモバイルをY!モバイルというサブブランド化。格安SIMのLINEモバイルも51%出資して子会社化する事で通信事業のトップ企業となった。

ヤフーもGoogleにおされディレクトリ型検索という時代遅れのポータルとヤフオクだけのサイトだったのが、様々な魅力的なアプリも増え、ヤフーニュースチェックするからポータルはヤフー。という人も増えた。

これだけのサービス、資産を持つと一つの事業に投下した見返りが複数のビジネスに浸透させられる。

そこが、フリマ事業しか無いメルカリ・メルペイとの大きな違いでトリッキーな事をせずとも圧倒的な力で市場を獲得出来るのだ。

そんなPayPayを脅かせるポテンシャルがあるのがLINE Payだ。

コメント